Кейінгі апталарда Ресей рублінің әлсіреуі жаңа девальвация туралы қауесет тудырды. Жыл басынан бері рубль 21%-ға әлсіреп, Түркия лирасы, Бразилия реалы және Оңтүстік Африка рандымен бірге ең көп зардап шеккен валюталар тобына кірді. Бір күн бұрын интернет кеңістігінде Ресей рублінің тағдыры туралы қайшылықты болжамдар пайда болды. Кейбір сарапшылар оның уақытша нығаюын болжайды, ал басқалары ресейлік банктерді доллармен есептесуден ажыратуға мүмкіндік беретінін айтады.

Қазақстанның сауда серіктесі ретінде Ресей валютасының әлеуетті әлсіреуі теңге үшін теріс динамика тәуекелдеріне алып келеді. Теңге бағамы қалай өзгереді? FinReview.info рубльдің құнсыздануына байланысты қандай тәуекелдер мен жағдайлар болатынын сараптайды.

Ең айқын фактор – пандемиядан кейінгі кезең. Инфекция таралуының екінші толқынын болдырмауға болады және шектеу шараларын қайта енгізу қажеттілігі туындамайды. Алайда тағы бір жағдай болуы мүмкін – егер Азия мен Еуропа екінші толқынмен карантинге жабылса, содан кейін карантин Ресейде болады. Бұл ел ішінде жаңа тұрақтандыру шараларын енгізуге алып келеді, бұл экономикалық белсенділіктің қалпына келуін айтарлықтай баяулатуы мүмкін.

Келесі тәуекел – мұнай нарығындағы жағдайдың нашарлауы. Қазір мұнай бағасы әлі де экспорттаушы елдердің ОПЕК+ аясында қол жеткізілген келісімдерді орындауына байланысты. Бұл бұзылған жағдайда Brent бағасы бір баррель үшін 35-40 долларға дейін түсуі мүмкін, бұл өз кезегінде рубль бағамын әлсіретеді.

Үшінші тәуекел ретінде Ресейдің Орталық банкінің базалық мөлшерлемені тарихи минимумға дейін 4,25%-ға төмендеткенін атап өткен жөн. Әдетте, бұл депозиттердің кірісінің төмендеуіне және несиелердің қолжетімділігінің артуына байланысты экономикадағы еркін айналымдағы ақшаның артуына әкеледі. Бұл тауарлар мен қызметтерді сатып алуға көп ақша жұмсалатынын білдіреді. Яғни, ел ішінде рубль сұранысқа ие бола бастайды, бірақ инвесторлар үшін оның тартымдылығы төмендейді, өйткені дамыған елдердің валюталарымен дифференциал тарылады.

Төртінші қауіп – Ресейге қарсы жаңа санкциялар енгізу қаупі. Бұл ешқашан валютаға жақсы әсер етпейді. Қазірдің өзінде Ресей валютасы – «үлкен жиырмадағы» ең құбылмалы ақша. Яғни, рубльдің құбылмалылығын күшейтетін жүргізіліп жатқан – өзгермелі саясат жағдайындағы жаңа санкциялар қаупі. Сондықтан оның америкалық долларға қатысты өзгеруі туралы болжамдар жаңа санкциялар енгізу қаупін ескеруі керек. Кейбір сарапшылардың пікірінше, АҚШ-тағы президенттік сайлау аяқталғанға дейін Ресейге қарсы санкциялар енгізілмейді. Тиісінше рубль өз позициясын уақытша нығайта алады. Оның АҚШ долларына қатысты бағамы шамамен 7%-ға өсіп, 70 рубльге жетуі мүмкін.

Алайда санкциялар әлі де қабылданса, ресейлік банктер үшін есеп айырысуды АҚШ долларымен жүргізу мүмкіндігінен толығымен айырылу қаупі күшейеді. Бұл 2018 жылы Ресейдің банк жүйесіне шектеулер енгізу туралы америкалық заң жобаларына байланысты. Қабылданған шаралар 8 ірі мемлекеттік банкке соққы беруі керек еді. Дәл осы қауіппен экономистер Орталық банктің алтын резервінің өсуін байланыстырады. Соңғы алты жылда Ресейдегі алтын қоры 120%-ға өсіп, 2,3 мың тоннаға жетті.

Алайда 2020 жылдың сәуірінде реттеуші мұнай долларының жетіспеушілігін жабу үшін оның экспортынан түсетін кірістермен алтын сатып алуды тоқтатты. Үкімет елде өндірілген барлық бағалы металдарды әкетуге жол ашып, кеншілерге бас лицензиялар бере бастады.

Осыған байланысты рубль өтімділігін жоғалтуды жалғастырды. Тамыз айының соңында елде Ресей валютасының қайта сатылуы байқалды. Бұған бірден бірнеше факторлар себеп болды. Бұл – геосаяси саладағы белгісіздіктің жоғарылауы, төлем балансының нашарлауы, резидент еместер үшін федералды несие облигациялары тартымдылығының төмендеуі және карантиндік шаралар алынып тасталғаннан кейін импорт пен сыртқы туризмнің жандануы.

Алайда мұнай бағасының өсуін болжай отырып, кейбір сарапшылар әлі де рубльдің өсуі туралы ұстанымды ұстанады. Бұл, ең алдымен, Ливан астанасындағы оқиғаларға және АҚШ-тағы көмірсутек қоры 9,4 млн баррельге төмендегені туралы айтылған америкалық мұнай институты бағалауының шығуына байланысты.

Мұнай бағасы өспеуі мүмкін, оның орташа құны жыл соңына дейін 42,75 доллар деңгейінде сақталады. Бұл тұтынудан кейін мұнай өндірудің өсуіне байланысты. ОПЕК + елдері көктемде 1 шілдеге дейін жұмыс істейтін өндірісті қысқарту туралы келісті. Яғни, олар шектеу шараларын біртіндеп жеңілдетіп, сұранысты пропорционалды түрде өндіруді бастады. Қазір мұнай нарығы іс жүзінде тұрақтанды. 2020 жылдың бірінші жартысында әлемдік мұнай қорының тәулігіне 6,4 млн баррельге өсуінен кейін нарықтың тоқырауы құлдырай түсті және екінші жартыжылдықта ол шамамен тәулігіне 4,2 млн баррельге төмендейді. Әрине уақыт өте келе мұнайдың құны 60 долларға оралуы мүмкін, бірақ бұл біртіндеп іске асады. Нарықтағы ағымдағы баға белгілеулер импорттаушылар мен мұнай өндірушілердің консенсусы болып саналады. Мәселен, әлемдік экономикалық құлдырау жағдайында елдерге өмірлік қажетті энергия көзі болып табылатын арзан көмірсутектер қажет. Сонымен қатар тым қымбат мұнай экономикалық өсуді баяулатады, ал тым арзан мұнай өндірушілер үшін тиімсіз. Сондықтан импорттаушылар мен экспорттаушыларды қанағаттандыратын тепе-теңдік құны 40-60 долларды құрайды. Осылайша жыл соңына дейін мұнай бағасы тұрақты болып қалмақ. Яғни, көмірсутектер нарығы рубльдің нығаюын қамтамасыз етпейді, керісінше, Ресей экономикасы мұнай долларының жетіспеушілігін жауып, алтын резервтерін жоғалтады.

Экономистер жылдың соңына дейін рубль бағамы бір доллар үшін 80-85 рубльге жетеді деп болжайды. Қазір рубльдің қаншалықты девальвацияланатынын болжау қиын, өйткені валютаға аталған факторлардың қысым деңгейі оның масштабына байланысты. Алайда қазірдің өзінде жылдың соңына дейін Ресей валютасы өз позициясын бір доллар үшін 80-85 рубльге дейін әлсірететіні анық. Эпидемиялық жағдай қайта нашарлаған және Ресейге қарсы ірі санкциялар енгізілген жағдайда, АҚШ доллары үшін 90 рубль белгісіне жету мүмкін емес.

Теңге рубльден кейін девальвациялана ма?

Көптеген қазақстандықты алдағы уақытта теңгенің күйі не болатыны толғандырады. Өйткені желіде теңгенің рубльге қатысты әлеуетті байланысы туралы ақпарат жиі шығады. Бұл валютамыздың Ресейден кейін түсуі туралы пікірталасқа өзек болады.

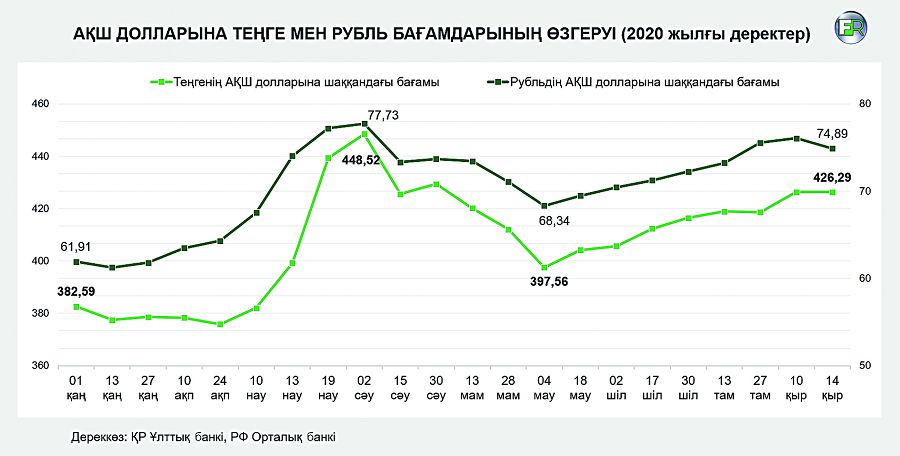

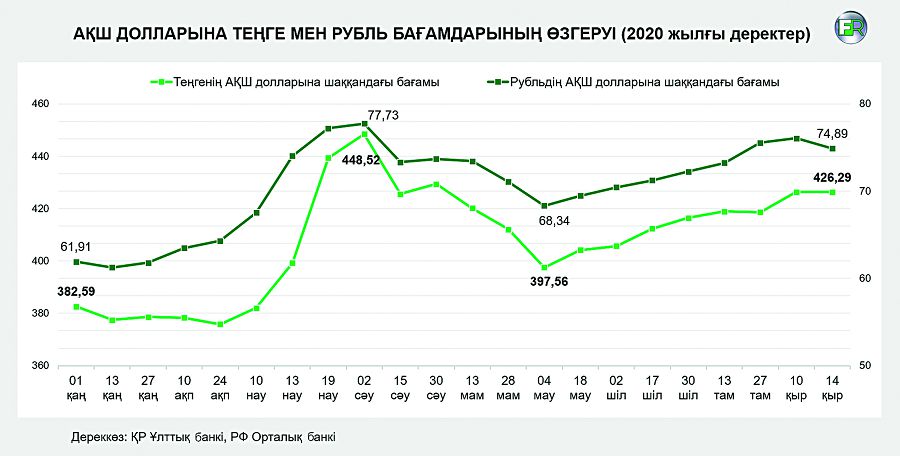

Валюталарды байланыстыру теңгенің рубль сияқты құндылығы мен тұрақтылығына ие болуы керек дегенді білдіреді. Әрине Ресей валютасы теңгеге әсер етеді. Өйткені Ресей – Қазақстанның негізгі сауда серіктес елдерінің бірі. Алайда факт бойынша валюталардың байланысы жоқ, өйткені жыл басынан бері рубль АҚШ долларына қатысты 21%-ға, ал теңге 11,4%-ға әлсіреді. Бұл ретте валютамыздың ресейлік валютаға қатысты бағамы бір рубль үшін 5,3 теңгеден 6,2 теңгеге дейін құбылды. Яғни, тепе-теңдіктің айтарлықтай таралуы рубльдің теңге бағамына әсер ететін жалғыз басым факторы емес екенін көрсетеді.

Біздің айырбас бағамымыз мұнай бағасының қозғалысын, шетелдік инвестициялар ағынының серпінін және коронавирустық инфекцияның таралуымен байланысты жағдайды қоса алғанда, жергілікті және сыртқы факторлардан қалыптасады. Тиісінше, осы факторлардың тұрақтануын ескере отырып, жыл соңына дейін бір АҚШ доллары үшін 410 теңгеден 430 теңгеге дейінгі аралықта болатын теңге бағамының тұрақтылығы туралы да айтуға болады.

Қазақстан валютасы өз жағдайын нығайта алады

Қазақстандық валютаны нығайту қаржы нарығы қалпына келіп, экономиканың нақты секторларының өсуі қайта басталған жағдайда мүмкін болмақ. Әлбетте, жыл соңына дейін мұнай құны бұрынғы барреліне 60 доллар деңгейіне оралмайды, яғни Қазақстанға экономиканың шикізаттық емес секторын, атап айтқанда, ШОБ-ты дамыту қажет.

Алайда дағдарыс кезеңінде мемлекет экономиканы ауқымды түрде субсидиялай алмайды. Өйткені бұл қаражат нарықты қалпына келтіруге қажет. Сондықтан қазір шетелдік капиталды тарту қажеттілігі туындайды. Бірақ соңғы айлардың үрдісі 2020 жылы Жаһандық инвестициялық ағындардың 40%-ға төмендегенін көрсетеді.

Басқаша айтқанда, елдер инвестиция жарысын бастайды. Бұл мәселеде Қазақстанның «Астана» халықаралық қаржы орталығы сынды артықшылығы бар.

Ресми жұмыс істеген екі жылдың ішінде қаржы орталығы шетелдік компаниялардың назарын аударды. Соңғы деректер бойынша әлемнің 42 елінен 545 компания АХҚО қатысушысы аталды. Қаржы орталығының қатысушылары 444 млн доллар инвестициялады. Бұл қаражат қаржы технологияларын дамыту, құрылыс, ауыл шаруашылығы және өңдеу өнеркәсібі сияқты қазақстандық секторларға бөлді. Бұл ретте инвесторлар Қазақстан экономикасына одан әрі инвестиция салуға ниетті, ал инвестициялық түсімдер көлемі таяу уақытта 3,5 млрд долларға дейін өсуі мүмкін.

Қаржы орталығы сонымен қатар инвесторларға кәсіпорынды немесе жобаны басқаруға мүмкіндік бермей, экономиканың өсуін ынталандыруға мүмкіндік беретін портфельдік инвестицияларды дамытады. Astana International Exchange (AIX) биржасы арқылы тартылған капитал көлемі шамамен 4,6 млрд долларға жетті.

Осылайша қысқа уақыт ішінде АХҚО жаһандық қаржы жүйесіне интеграциялану үшін қажетті инфрақұрылымды әзірлеп қана қоймай, инвесторлардың сеніміне де қол жеткізді. Оның одан әрі дамуы экономиканың өсуіне, қаржы секторының нығаюына ықпал етеді және соның салдарынан теңге бағамының күшеюіне алып келеді.