Инфографиканы жасаған Амангелді Қияс, «EQ»

Қаржыгерлер банк депозитіне салынған қаржының келешекте қанша үстемақы табатындығында емес, табыстан қанша ақша қалатынына байланысты екендігін айтып, қаражаттын ай сайын 10%-ын болса да депозитке салып отыруға кеңес береді. Ол үшін салған ақша аз уақытта табыс түсірсін десеңіз, пайыздың өсімі жоғары депозит таңдау керек, әрине. Десек те, банктердің депозиттегі жылдық өсімі бірдей болғанымен, ақша сақтау шарттары әр бөлек. Депозиттен алынбайтын сомасы да әртүрлі.

Мәселен, Altyn банкте 1000 теңгеден бастап, 150 мың теңгеге дейінгі аралықта екендігін айтсақ, ақшаны сақтау мен алу мерзімі де өзгешелеу. Еліміздегі ең сенімді қаржы институттары ретінде ірі банктердің ұсыныстарын қамти отырып, үздік он банктің ішінде толықтыру мүмкіндігі бар, бірақ 2 жыл мерзімге ішінара алу құқығынсыз депозиттерді Bereke Bank, Bank RBK, ForteBank, Еуразиялық Банк, Фридом Финанс Қазақстан Банкі және Halyk Bank қарастырып отыр. Сегменттегі ең жоғары 11,6% мөлшерлемені Bereke Bank, одан кейін 10,6%-бен ForteBank, 7,6%-дық көрсеткіште Еуразиялық банк пен Фридом Финанс Қазақстан банкі ұсынады. Жылдық тиімді сыйақы мөлшерлемесі Bereke Bank-те – 12,2%-ды, Bank RBK-да – 11,5%-ды және Forte Bank-те – 11,1%-ды құрайды. Сегменттегі ең төменгі депозит сомасы – 15 мың теңге. Оны 5 банк береді. ForteBank депозитінің ең аз сомасы 100 мың теңгені құрайды.

Сарапшылар бірнеше жыл бұрын депозит мөлшерлемесі 9%-10% болғанын, сондықтан 2 жылға 11,6% немесе одан да көп мөлшерлемені бекіту көңілге қонымды көрсеткіш екендігін алға тартады. Ал алты айлық кезеңдегі көрсеткіш бұдан жоғары болмақ. Жинақ салымдарының маңызды артықшылықтарының бірі осында, яғни мөлшерлемелерді ұзақмерзімді бекіту мүмкіндігінде.

Дегенмен болашақ салымшыларға ыңғайлы болу үшін басқа кезеңдерге арналған мөлшерлемелер туралы, мәселен, Bereke Bank-тің бұл депозит түрі бойынша ЖТСМ бір жылға – 14,5% , алты айға – 17%. Bank RBK-да бір жылға – 14,5%, алты айға – 15,5%. ForteBank-те бір жылға – 14,4% , алты айға –17%. Халықаралық зерттеулерге қарағанда, көптеген елде депозиттер бойынша кепілдік берілген сома жан басына шаққанда жалпы ішкі өнімнің екі еселенген мөлшерінен аспайды. Сонымен қатар еліміздің банктері заңды тұлғаларға әртүрлі мерзімге және әртүрлі мақсатқа депозиттер қарастырған. Бизнеске қажетті ақшаны банкке бірнеше немесе бір күнге орналастырған кезде белгілі бір пайда алуға мүмкіндік беретін «қысқа» депозиттері тағы бар.

Мұндай қысқамерзімді депозиттер компанияларға ақшаны өте қысқамерзімге айналымнан шығару арқылы, олар сұранысқа ие болмаған кезде қосымша табыс алуға мүмкіндік береді. Елімізде бизнес депозиттері он ірі банкте бар. Оның ішінде заңды тұлғаларға 1 күн және одан да көп мерзімге депозиттерді 6 банк ұсынып отыр. Депозиттер үшін банктер көрсеткен жылдық тиімді сыйақы мөлшерлемесі бір жыл мерзімге қарастырылған, бірақ қаражатты орналастырудың нақты мерзіміне байланысты мөлшерлемелер әртүрлі және бір күнге немесе бірнеше күнге орналастырған кезде клиент үшін жеке есептелуі мүмкін екендігін ескерген жөн. Сегменттегі ең жоғары жылдық тиімді сыйақы мөлшерлемесі ForteBank-те – 15,2%.

Айтылып отырған Forte Capital өнімі, бизнеске қаражатты 1 күннен 1 жылға дейін жалпы алғанда 365 күн орналастыруға мүмкіндік береді. Одан кейін жылдық тиімді сыйақы мөлшерлемесі 14,5%-бен орналастыру мерзімі 1 күннен 3 жылға дейін Halyk Bank, 13%-бен, орналастыру мерзімі 1 күннен 12 айға дейін ЦентрКредит банкі бар. Овернайт, яғни 1 түн немесе одан да көп мерзімге қаражатты орналастыру мүмкіндігі ForteBank пен Jusan Bank-те бар. Бұл жағдайда тарифтер жеке есептеледі.

Айта кетейік, биыл 1 наурызда заңды тұлғалардың ЕДБ-дегі депозиттері бір айда 4,7%-ға азайып, 13,7 трлн теңгені құраған. Ақпан айындағы көрсеткіштердің төмендеуін бірден еліміздегі 21 ЕДБ-нің 18-і және сектордағы жетекші он банктің барлығы дерлік сезінді. Ұлттық банк мұндай қысқаруды айырбас бағамының өзгеруінен бөлек секторға дәстүрлі тоқсан сайынғы салық аптасы – жер қойнауын пайдаланушылардың салық төлеу мерзімі әсер еткенімен түсіндірді.

«Қазіргі уақытта заңды тұлғалардың депозиттерінің азаюы және тиісінше Ұлттық банктегі мемлекеттік шоттардағы қаражаттың ұлғаюы байқалады», деп түсіндірді ақша-кредит саясатын реттеуші мамандары.

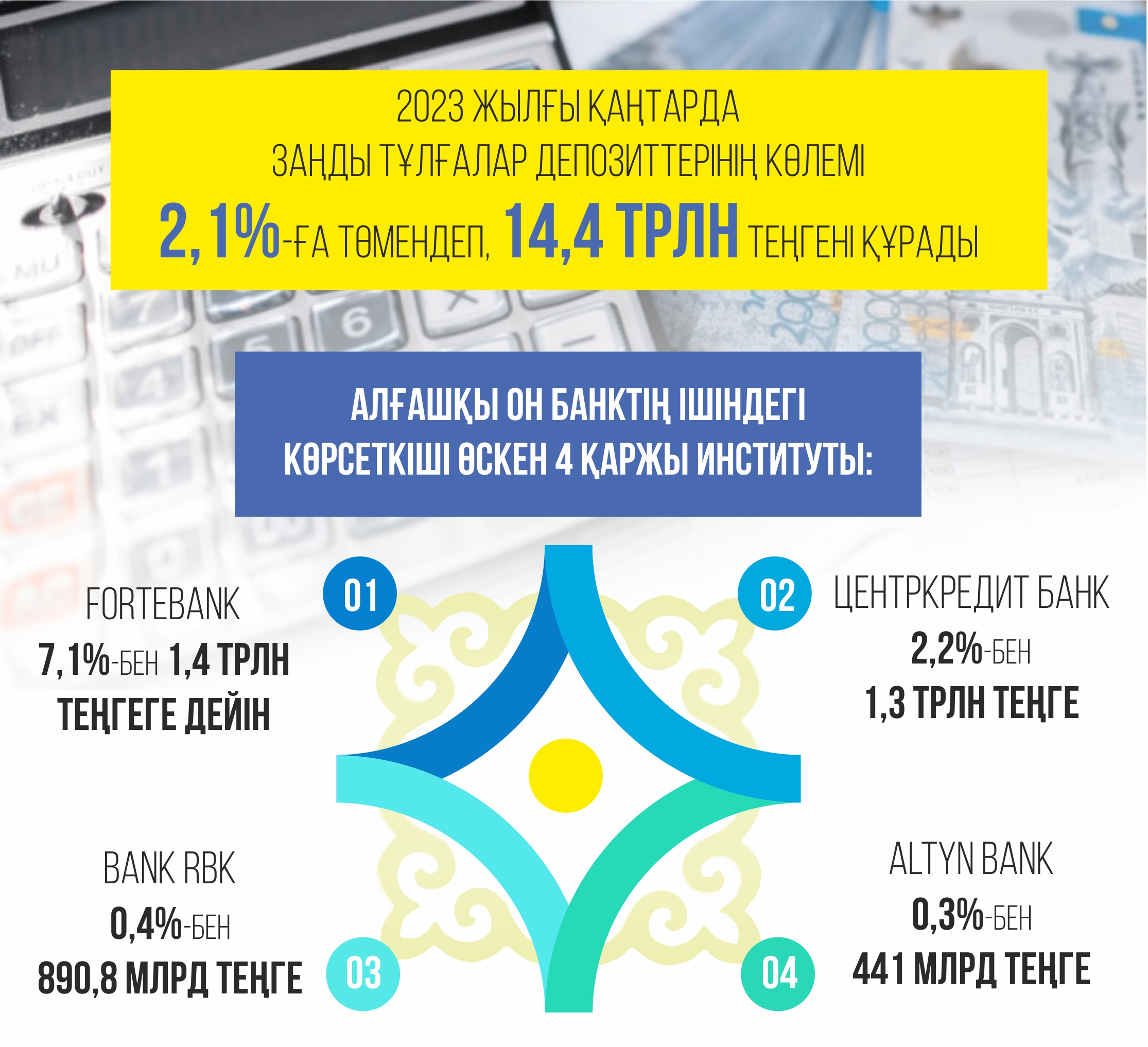

Қаңтарда заңды тұлғалар депозиттерінің көлемі 2,1%-ға төмендеп, 14,4 трлн теңгені құраған. Дегенмен алғашқы он банктің ішіндегі 4 қаржы институтында көрсеткіш өскен.

- ForteBank – 7,1%-бен 1,4 трлн теңгеге дейін;

- ЦентрКредит банк – 2,2% бен 1,3 трлн теңге;

- Bank RBK – 0,4%-бен 890,8 млрд теңге;

- Altyn Bank – 0,3%-бен 441 млрд теңге.