«Орталық Азия» сараптама орталығының маманы Ольга Пушкареваның пайымдауынша, қордағы зейнетақы салымдарының өзі ақша емес. Оның бәрі мемлекеттік және шетелдік қаржы институттарының құнды қағаздарына салынған.

«Инвестициялық портфельдің тәуекелі сыртқы факторларға тәуелді. Құнды қағаздардың бірінің құны түсіп кетсе, инвестициялық табысы төмендейді. Бірінің бағасы көтерілсе, табысы артады. Құнды қағаздарды табыстылығы төмен немесе жоғары деп таңдау мүмкін емес. Бұл нарық заңы. Біздің кемшілігіміз – отандық өндірісті дамыта алмауымызда. Яғни, отандық компаниялар әлемдік және қазақстандық қор биржасына қатыспай отыр. Бұл зейнетақы автивтерінің сыртқы факторларға тәуелділік деңгейін көтеріп жіберді. Шағын және орта бизнес ішкі нарықтың индикаторы. Бірақ олардың ішкі жалпы өнімдегі үлесі аз. Біз оны зейнетақы салымдарының табыстылығын көтеретін фактор деп қабылдай алмаймыз. Сол сияқты қазақстандық құнды қағаздар да зейнетақы активтерінің табыстылығын қамтамасыз етіп отырған жоқ», дейді О.Пушкарева.

Бұл жолғы жаңалық та осылай қабылданар ма еді. Бірақ оған жол берілмеді. Көпшілік әлеуметтік желілер арқылы «қолды болған қаржы қайда кетті?» деген сұраққа жауап беруді талап етуде.

«Қолды болды» деген қаржы ешқайда кеткен жоқ, жоғалған да жоқ. Қордағы қаржы, оны инвестициялау тетіктері де Ұлттық қордың бақылауында. Алдағы бірер күнде зейнетақы қорында жинақталған қаржының динамикасы туралы толық ақпарат береміз. Әзірге айтарымыз – осы» деп қысқа қайырды біз сөйлескен БЖЗҚ баспасөз қызметінің өкілдері.

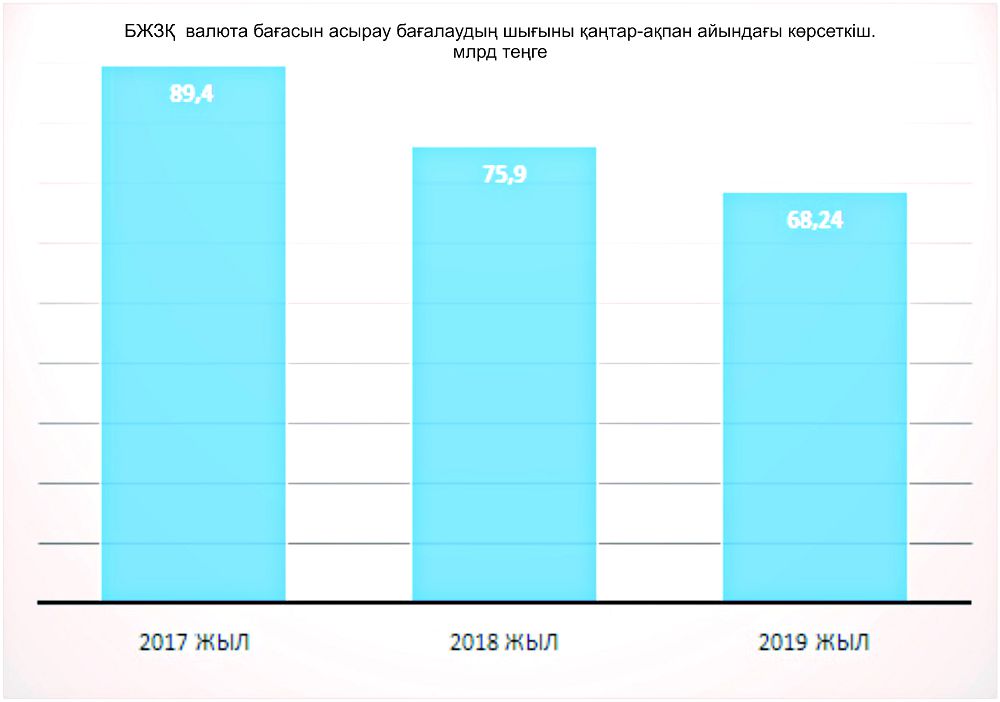

Қордың инвестициялық қызметінің нәтижесінде 2019 жылдың алғашқы екі айындағы табыс 25,42 млрд теңгені құрады. Бұл зейнетақы қорының сайтында жарияланған мәлімет. Бірақ сарапшылар қордың табыстылық деңгейі биылғы инфляция деңгейімен салыстырғанда мақтануға болмайтынын айтады. 2019 жылдың қаңтар-ақпан айындағы инфляция деңгейі 0,8 пайыз болса, болашақ зейнеткерлеріміздің инвестициялық табысы 13 пайызға өскен. Бұл фактор алғашқы екі айда зейнетақы активтерінің табыстылығы 67 пайызға дейін төмендеп кеткенін көрсетіп тұр.

Зейнетақы активтеріне қатысты экономист Мақсат Халықовтың пікірін білген едік. Ол экономикада қаражаттың бір орында тұрғаны тиімсіз деп есептейді. Қаражат қаншалықты дәрежеде айналымда жүрсе, соншалықты экономиканың дамуына септігін тигізетінін айтады. «Қордағы жинақ мағыналы, мақсатты түрде жұмсалып жатса, оның инвестициялануын қолдаймын. Бірақ мұның екінші жағы да бар, зейнетақы қорындағы қаражаттардың қайда жұмсалып жатқаны жөнінде үнемі ақпарат берілгені дұрыс. Қазақстан даму банкі көбіне халықты хабардар етіп отырады. Сол сияқты зейнетақы активтерін алған басқа мекемелер де қаражаттың қайда, қалай жұмсалғаны жөнінде есеп беріп, мемлекет оны қадағалап отырса, халықтың күмәнін тудырмас еді», дейді ол.

Оның айтуынша, осы реттегі бір кемшілік – зейнетақы қоры қаржысының мемлекеттік құнды қағаздарға салынуы. Ал мемлекеттік құнды қағаздардың кірістілігі жылына 8 пайыз ғана. Үкімет өткен жылы ғана қордағы қаржыны шетелдік компаниялардың құнды қағаздарына саламыз деген байламға келді. «Бұл өте дұрыс шешім», дейді М.Халық.

2019 жылдың 1 наурызына дейін БЖЗҚ қорындағы қаржы 9502,42 млрд теңге болды. Бұл қаржыны әлемдік қор биржасындағы активтерге интеграцияласақ, көп кіріс алуға болады. Инвестиция салу моделін таңдаудағы бәсекелестік қағидаларын қалпына келтіру зейнетақы активтерін басқару институттарына да керек. Қазір салымшыларда таңдау жоқ. Зейнетақы жинақтары БЖЗҚ-ға аударылады. Зейнетақы қаржысын басқаратын ұйымды таңдау және инвестициялық стратегия таңдау мүмкіндігі қарастырылмаған. Мемлекет салымшылар үшін барлығын өзі реттеп, тәуекелге барады.

Ертең Ұлттық банк немесе БЖЗҚ қоры халықтың алдында есеп бергенде 1 пайыз қаржы инфляцияға немесе шетелдік валютаның айырбас бағамына жұтылып кетті деп ақталуы мүмкін. «Бұл фактор Ұлттық банк тарапынан дифференциалды бағытты сәтті үйлестіре алмай жатқанын тағы да байқатты», дейді экономистер.

Мақсат Халық зейнетақы қорының кірістілігі жоғары болса, мұндай жоғалтудың орны білінбейтінін жеткізді. «Мен 82 млрд теңге қолды болып кетті деуден аулақпын. Бірақ жинақталған қаржының табысы инфляциядан жоғары болуы тиіс. 2018 жылғы инфляция деңгейі 4,8 пайыз болды. Ал БЖЗҚ салымдарының табысы 11 пайызды құрайды. Демек, Ұлттық банктің «инфляцияға жұтылып кетті» деп ақталуына себеп жоқ», дейді ол.

Осыған дейін «зейнетақы қоры қаражатын шетелдік компанияларға инвестициялаудан қорқудың қажеті жоқ. Олар жемісті еңбек етіп жатқан мекемелер» деген пікірлер жиі айтылатын. 2018 жылы Ұлттық банк қордың ақшасын Үндістан мен Қытайдың мемлекеттік корпорацияларына инвестиция ретінде құйған. 2018 жылдың мамыр айында аталған екі елдің квазисекторынан 30 млрд теңгеге жаңа облигациялар сатып алыныпты. Атап айтсақ, еліміздің бас банкі Finance Corporation – 7,52 млрд теңге, The Export-Import Bank of China – 6,82 млрд теңге, Export-Import Bank of India – 4,86 млрд теңге, Three Gorges Finance – 3,21 млрд теңге және Avi Funding Company Limited – 2,27 млрд теңге қаржы құйған. Бұл кәсіпорындарды Ұлттық банктің өкілдері «Қытай және Үндістандағы мұнай-газ, көлік және энергетика саласында жемісті еңбек етіп жатқан мекемелер. Олар мемлекеттің бақылауында тұр» деп таныстырғанын әлі ұмытқан жоқпыз.

Жалпы, біздегі зейнетақы жүйесі өз тарихын 1998 жылдан бастады. Осы жылы еліміз жинақтау жүйесіне көшіп, елде Жинақтаушы зейнетақы қорлары құрылып, еңбек ететін азаматтардың барлығы тапқан табысының 10 пайызын сол қорға салып келеді. Бүгінде осы жүйе бойынша 1 миллион 700 мың адам зейнетақы алады екен. Десек те, отандық мамандарымыздың қайсыбірі бүгінде зейнетақы қорларында жиналған қаржыны дұрыс жұмыс істете алмай жатқанымызды, азаматтардың болашағын ойлап салған 10 пайыздық қаржысы құнсызданып бара жатқанын жасырмайды. Мәселен, қаржыгер Ілияс Исаев болашақта қаржы саласындағы салалық дағдару салқыны сезілсе, халықтан 10 пайыздан жиналған ақша, көбеюдің орнына кеміп, бар-жоғы 45 пайызы ғана қалуы мүмкін екенін айтады. «Жинақ қорындағы қаржы табыс әкелудің орнына, жылдан-жылға кеміп барады. Мұндай жағдай жалғаса берсе, ертең талай жыл жинаған ақшамыздың құны бір бөлке нанға ғана татып қалуы мүмкін. Дегенмен, қолданыстағы заң бойынша ақшамызды салып жүрген зейнетақы қоры банкротқа ұшырап қалса, мемлекет қаржымызды өтеп беруі тиіс», дейді ол. І.Исаевтың пікірінше, қазақстандық зейнетақы жүйесіне тыңнан түрен салатын реформа керек. Мәселен, бүгінде жинақталған зейнетақы активтерінің 45 пайызы – мемлекеттік бағалы қағаздарға, 15 пайызы – шетелдік мемлекеттік және мемлекеттік емес бағалы қағаздарға, 32 пайызы – қазақстандық ұйымдардың қағазына, тек 5 пайызы депозиттерге салынған.

Табыс инфляция көрсеткішінен төмен

Қазақстанда зейнетақы санаудың тиімді әдістемесінің әлі күнге қалыптаспауын бұл сектордың қайта-қайта өзгеріске түсе беретінінен байқауға болады. Жалпы, зейнетақы жүйесі туралы сөз еткенде, отандық сарапшылар еліміздегі жинақтаушы жүйесін бұрынғы ортақ жүйеге көшіру керектігін және орташа зейнетақы көлемін екі есеге көбейту қажеттігін алға тартады. Сондай-ақ сарапшылар зейнетақыны есептеуде 1995 жылдары көптеген кәсіпорындардың жойылуы немесе қайта құрылуы кезінде азаматтарымыздың біразы жұмыссыз қалғанын, сондықтан қайсыбір азаматтарға осы жылдарда еңбек еткенін анықтау қиындық туғызатынын, осыны ескере отырып азаматтар зейнетке өтерде сол жылдардағы еңбек өтілін міндетті түрде есепке алу қажеттігін де алға тартады. Тіпті қайсыбір мамандар «Бірыңғай зейнетақы жинақтау жүйесіне қатысты арнайы Ұлттық қор тәрізді салмақты қор жүйесі құрылса, болашақта алар зейнетақымыз да салмақтанар еді» дейді.

Зейнетақы саласының сарапшысы Айдар Әлібаев кез келген инвестицияның тәуекелі тым жоғары екенін айтады. «Осы жағдайдан арылу үшін елде саяси реформа керек деп қайталап келемін. Тек осы жағдайда мемлекеттік органдар жұмысының ашықтығын қалпына келтіру мүмкін. Сол кезде инвестицияның әр түрін салыстыруға және тәуекелі аздарын таңдауға болады. Бір ғана ұсынысым бар. Елдегі жемқорлық деңгейіне қарамастан, БЖЗҚ жинағын нақты секторға бағыттау қажет. Бұл ШОБ-ты несиелендіру пайызын төмендетіп, банктердің жүгін жеңілдетеді», дейді Айдар Әлібаев.

АЛМАТЫ