Бұл ұсыныс жұртшылықты алаңдатып, орынсыз талқылау тудырып отырғаны белгілі. Өйткені қазіргі экономикалық дағдарыс жағдайында мұндай шаралар бәсекелік артықшылықтардың кеміп, іскер тұлғалардың көпшілігінің экономикалық жағдайын нашарлататыны анық. Елдегі жалпы экономикалық жағдай қалпына келген кездің өзінде қолданыстағы ставкалардың мөлшерін көтеруге мұқият қараған жөн, өйткені салықты жинау үрдістерін жетілдіру арқылы бюджетті толықтырудың елімізде әлі үлкен резервтері бар. Оның үстіне бұл тұрғыда түрлі салықтардың экономиканың әртүрлі салаларында жұмыс істейтін шаруашылық жүргізуші субъектілердің іс-әрекетіне әртүрлі әсер ететінін әрдайым есте ұстаған жөн.

Мысалы, егер КТС тікелей салық болғандықтан оның мөлшерлемесінің көтерілуі өнімнің өзіндік құнының өсуіне әкелсе, ал ҚҚС-қа қатысты жағдай біраз басқаша. ҚҚС жанама салық болғандықтан тек өндірушілерге ғана емес, тұтынушыларға да әсер етеді, сондықтан оның ауыртпалығын негізінен халық көтереді. Сол себепті осы мақалада біз тек ҚҚС проблемаларына тоқталуды жөн көрдік.

Қазіргі таңда Қазақстанда ҚҚС мөлшері 12 %-ды құрайды. Салыстыру үшін айтайық: Ресейде ҚҚС ставкасы – 8%, Польшада – 5-23% аралығында (тауарлар тобына байланысты), Беларусьта – 20%. Еуропа елдерінде ҚҚС – 15-23% аралығында. Әрине, егер сіз осы көрсеткіштерге көз жүгіртсеңіз, Қазақстанда ҚҚС мөлшерлемесінің жоғарылауы заңдылық болып көрінетін сияқты. Бірақ дәл осы жерде сұрақтар туындайды: Салық ставкасының өсуі әрдайым бюджет кірісінің ұлғаюына алып келе ме? Егер мұндай шешім салық жинау саласындағы орын алған кемшіліктерге байланысты кері нәтиже берсе ше?

Бұл сұрақтарға жауап беру үшін сыбайлас жемқорлықтың немесе кейбір бизнес өкілдеріне негізсіз жеңілдіктер мен преференциялар берудің салдарынан бюджетке түспейтін қаражаттың көлемін (немесе салықтан жалтару), сондай-ақ қолданыстағы заңнама аясында заңдастырылып, бюджеттен жалтаруға жол ашатын саңылаулар мен кестелердің кесірінен кіріске алынбайтын қаражаттардың мөлшерін нақты бағалап алған жөн. Содан кейін ғана салық ставкасын көтеру немесе салық жинау әкімшілік шараларын жетілдіру арқылы мәселенің шешімін табу жолдарын саналы түрде таңдаған орынды болары хақ.

Қойылған сұраққа жауап беру үшін біз Халықаралық валюта қорының әдісіне (RA-Gap моделі) сүйене отырып, есептеу жүргізуді жөн көрдік. Осы әдіс бойынша алдымен ҚҚС-тың потенциалдық деңгейі анықталады. ҚҚС салығының потенциалдық мөлшері деп барлық бизнес өкілдері Салық кодексінің бар талаптарын толық сақтап, салық төлеуден жалтармай, еш жеңілдік пен преференциясыз мемлекеттік бюджетке аударудан жиналатын қаражат көлемін айтады. Оны есептеп, ҚҚС-тың мемлекеттік бюджеттің кіріс бөлігіне тіркелген нақты көлемімен салыстырсақ, онда салықтың осы түрін жинауда қаншалықты резерв бар екенін байқауға болады, осы салықтың толық жиналмауының себептері қандай екенін түсіндіретін дерекке қол жеткіземіз.

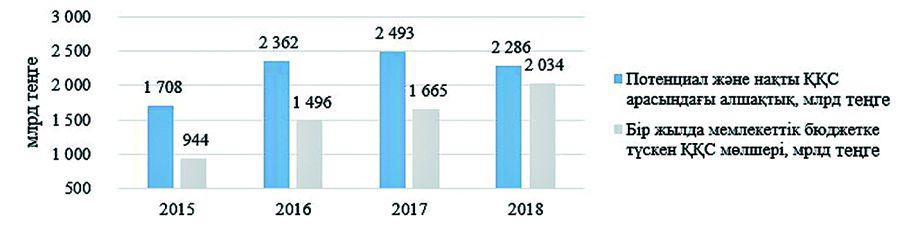

Ұлттық экономика министрлігі Статистика комитетінің «Ресурстарды пайдалану» кестелерінің соңғы мәліметтерінің болмауына байланысты есептеу 2015-2018 жылдар кезеңіндегі мәліметтер негізінде жүргізілді. Есептеулердің көптеген нәтижелері біздің алғашқы үміттерімізге сәйкес болып, мәселенің көптеген аспектілерін ашты. Жалпы, қарастырылған кезеңде біздің есептеуіміз бойынша бюджетке ҚҚС есебінен 8,845 трлн теңге қаржы аз түскені анықталды, ал оның әр жылғы мөлшері 1-суретте көрсетілген.

Осы есептеу нәтижелеріне сүйене отырып, ҚҚС салығының толық жиналмауында экономика салаларының алатын үлес салмағы мынадай екендігі байқалды:

1) өңдеу өнеркәсібі – 38,05%;

2) жылжымайтын мүлікке жасалған мәмілелер – 25,58%;

3) көлік және қойма шаруашылығы – 11,38%;

4) көтерме және бөлшек сауда – 4,25%.

5) қызметтердің басқа түрлерін ұсыну – 4,26%.

Осы орайда соңғы кезеңдегі жағымды жаңалықтың бірі ретінде көтерме және бөлшек саудадағы салықтың бұл түрін жинауда үлкен оң өзгерістер болғанын атап кеткен жөн. Оған «Сауда қызметін реттеу туралы» заңға енгізілген өзгерістерден соң әкімшілік шараларды ұтымды қолданып, салық жинауды жақсартуға қол жеткізуге мүмкіндіктің туындағаны себеп болды. Осы өзгерістердің аясында жылжымалы және көше саудасын реттеудің бірқатар ұтымды жолы табылып, сауда айналымын бақылау жеңілдетілді.

Енді ҚҚС түсімдерінің толық мөлшерде жиналмауының салдарына келетін болсақ, онда мынаған баса назар аударған жөн:

1) Қазақстан Республикасының Салық кодексі шеңберіндегі салықтық жеңілдіктер мен преференциялар;

2) ҚҚС төлеуден заңсыз жалтару;

3) Салық төлеу тәртібінің нашарлауына байланысты нақты есептелген ҚҚС пен бюджетке түскені ҚҚС арасындағы алшақтық немесе берешектің өсуі.

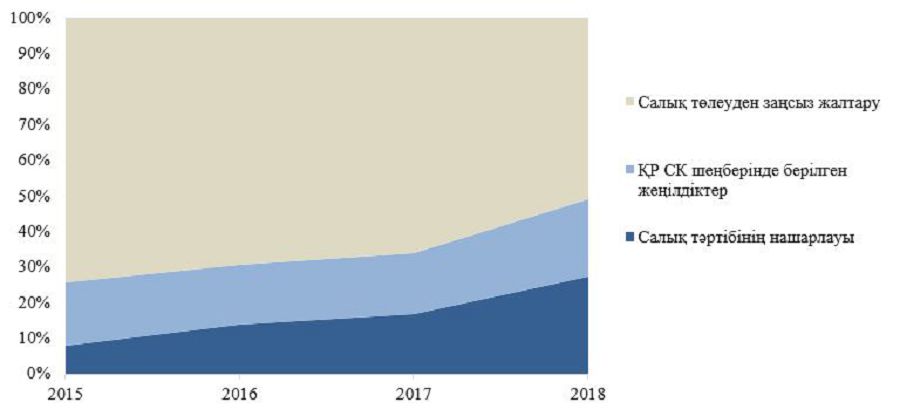

Осы көрсетілген 3 себеп бойынша мемлекет бюджетіне түспеген ҚҚС көлемінің құрылымы төмендегі суретте көрсетілген.

2-суреттен салықтың осы түрінің бюджетке түспеуінің басты себебі бизнес өкілдерінің салық төлеуден заңсыз жалтаруы екенін байқаймыз. Жалпы бұл салада соңғы жылдары оң үрдіс байқалғанына қарамастан салықтан осылай қашатындардың әлі де жоғары (65,2%), ал еркін экономикалық аймақтарда қолданылатын жеңілдіктердің салдарынан жоғалған кірістің үлесі 16,6%-ды құрайды.

Талдау нәтижесінен қазіргі салық ставкасын өзгертпей-ақ, ең алдымен ұйымдастыру-әкімшілік жұмыстарды жақсарта отырып салық төлеуден жалтару көлемін азайту арқылы мемлекеттік бюджетке түсетін ҚҚС кірісін жылына 2 трлн теңгеге дейін ұлғайтуға мүмкіндік бар екенін байқаймыз. Оның үстіне, ҚҚС түсімдерінен жалтару тұрғысынан қарағанда алдыңғы қатардағы секторлар тізіміне өңдеу өнеркәсібі, жылжымайтын мүлікпен операциялар, сондай-ақ көлік және қойма салалары жататыны және олардың бюджетке берешегі жалпы кірістен жалтару сомасының 75%-ын құрайтыны анықталды.

Енді ҚҚС ставкасын көтеру туралы алғашқы сұраққа қайта оралсақ, онда салық жинаудың қолданыстағы жағдайында ҚҚС мөлшерлемесін көтерудің мағынасы жоқ екені айдан анық. Өйткені, ҚҚС мөлшерінің ұлғаюы адал төлеушілердің жағдайын одан әрі нашарлатады және сонымен бірге әртүрлі себептермен салық заңнамасының талаптарын айналып өтуді үйренген жауапсыз кәсіпкерлерге қосымша бәсекелестік артықшылықтар береді.

Осылайша, осы кезеңде уәкілетті мемлекеттік органдардың барлық күш-жігері елдегі жалпы салықтық тәртіпті жетілдіре отырып, салық жинау мен толықтығын арттыруға, мемлекет қазынасына салық төлеуден жалтару көлемін азайтуға бағытталған қажетті шараларды қабылдауға бағытталуы керек. Бұл – оңай мәселе емес. Дегенмен, бюджетке салық жинаудың толықтығын қамтамасыз етпей, қоғамның әлеуметтік-экономикалық мәселелерін дәйекті шешу туралы сөз қозғаудың өзі қиын. Олай болса, ел үшін қиын-қыстау кезеңде қоғамымыздың әр мүшесі заңды түрде белгіленген салықтар мен алымдарды төлеу азаматтық парыз бен міндет екенін, ал еліміздің болашағы соған байланысты болып отырғанын түсінетін кез жетті!

Жақсыбек ҚҰЛЕКЕЕВ,

AERC ғылыми басшысы,

Евгения ПАК,

AERC консалтингтік қызмет департаментінің жетекші сарапшысы