Инфографиканы жасаған – Зәуреш СМАҒҰЛ, «EQ»

Нақтыласақ, Ұлттық банк бизнесті несиелендіру үшін екінші деңгейлі банктердің (ЕДБ) облигацияларын сатып алуға 2024 жылға дейін 500 миллиард теңгеге дейінгі зейнетақы активтерін жұмсауды жоспарлап отыр. Бұл қаржыдан сауда-саттық, тұрғын үй және коммерциялық мүлік сату мен сатып алу, жеке тұлғаларға кредит (ипотека, тұтынушылық несие), қаржылық қызмет, кеңес беру қызметі, сауда орталықтарының қызметіне несие беруге болмайды. Сондай-ақ айналым қаражатын толықтыру және несиені қайта қаржыландыру мақсатында жұмсауға рұқсат жоқ.

БЖЗҚ активтерінің кірістілік деңгейі әлі де инфляция деңгейінен жоғары. Бұл фактор оны «күлшелі балаға» айналдырып отыр. Көлемі 18,8 трлн теңге болатын зейнетақы активтерінің кірістілігі жыл басынан бері 3,2%-ды құрап, есептелген инвестициялық кіріс 581,3 млрд теңге болған. 2023 жылғы кірістілік 10,1%-ды құрап, 1,6 трлн теңге инвестициялық табыс есептеліп еді. ҰБ бұл шешім нақты сектордың ұзақмерзімді несие ресурстарына қолжетімділігін кеңейту үшін жоспарланды деп түсіндіргісі келеді.

«Halyk Finance» басқарма төрағасының кеңесшісі, экономист Мұрат Темірханов Ұлттық банк зейнетақы активтерін банктерге жіберу арқылы экономикаға несие беру функциясымен өзі айналысуға ниеттеніп отырғанын, бұл арқылы банк активтерінің жұмсалу тетіктерін бақылауға алғысы келетінін, бұл нарық заңына, Ұлттық банктің де негізгі міндетіне қайшы екенін айтады. Дәл қазір ЕДБ-да айналымға түсіре алмай жатқан қаржы жетеді. М.Темірхановтың айтуынша, қаражатты квазимемлекеттік компаниялар алған кезде мемлекеттік кепілдікпен қамтамасыз етіледі. Бірақ ЕДБ туралы сөз болғанда, оларға мемлекеттік кепілдік қолданылмайды. 190 млрд теңгеге «Бәйтерек» облигацияларын орналастыру кепілдік жағынан да, нарықтағы орналастыру мөлшерлемесі жағынан да қызықты болғанын сарапшылардың бәрі айтады. Ұлттық банк инвестициялық декларацияға сәйкес, ЕДБ облигацияларын сатып алуға зейнетақы ақшасымен қатысуға құқы бар, қалған мәселені нарықтың өзі реттеуі керек.

Қазақстан қаржыгерлер қауымдастығының басшысы Елена Бахмутованың пікірінше, бұл қаражатты пайдалану үшін, зейнетақы қорларын басқаруды ырықтандырып, активтерді орналастыруға қарапайым инвесторлар да, кәсіби инвестициялық менеджерлер де көбірек тартылуға тиіс.

«Біз нарық қағидаты бойынша капитал нарығын іске қосуымыз керек. Бұл жерде триггер зейнетақы активтері болуы мүмкін, оларды нарыққа өте мұқият және бірте-бірте енгізу және экономикалық даму үшін пайдалану қажет», деп түсіндірді ол.

Шын мәнінде БЖЗҚ активтері үшін қай бағыт тартымды? Сарапшылардың айтуынша, қор қаржысын экономиканың, бюджеттің қолы жетпей жатқан салаларына бағыттау тиімді болар еді. Үкімет әртүрлі қаржы институттары арқылы зейнеткерлерден қарыз алады, жаңа өндіріс салады, салық төлей бастайды және маңыздысы жаңа жұмыс орындарын ашады. Нәтижесінде, ақша БЖЗҚ-ға қайтарылып қана қоймай, еселенеді, себебі кәсіпорындар жалақы төлейді, тиісінше жұмысшылары БЖЗҚ-ға өсімақы төлейді.

«БЖЗҚ-ның 500 млрд теңгесін айналымға шығаруға дайын компаниялар бар ма, олардың инвест жобалары қалай іріктеледі?» деген мәселенің өзі күрделі. Себебі бұл тұста жіберіп алған қателіктеріміз өте көп. Біздің шындықта ШОБ іріленуге қорқады, қоң жинап алса ұсақ компанияларға бөлшектеніп кетеді. ШОБ-тың орта бизнеске, орта бизнестің ірі компанияға айналуы үдерісінде ашықтық аз. Тек өте ұсақ компаниялар мен өте ірі компаниялар ғана бар. Ұсақтарына инвестиция салудың тәуекелі жоғары, ірілері БЖЗҚ бөлген «тиын-тебенді» менсінбейді. Себебі әрбір инвестор капиталды бір жерге салмас бұрын компанияның инвестициялық рейтингін талдайды. Зейнетақы активтерін инвестициялау – инвестицияның ерекше түрі. Бұл ақша ешқашан үлкен пайда алу үшін салынбайды, мұндағы басты міндет – капиталды сақтау. Бірақ бұл мәселеде сақтық қажет», дейді талдаушы Тоғжан Қожалы.

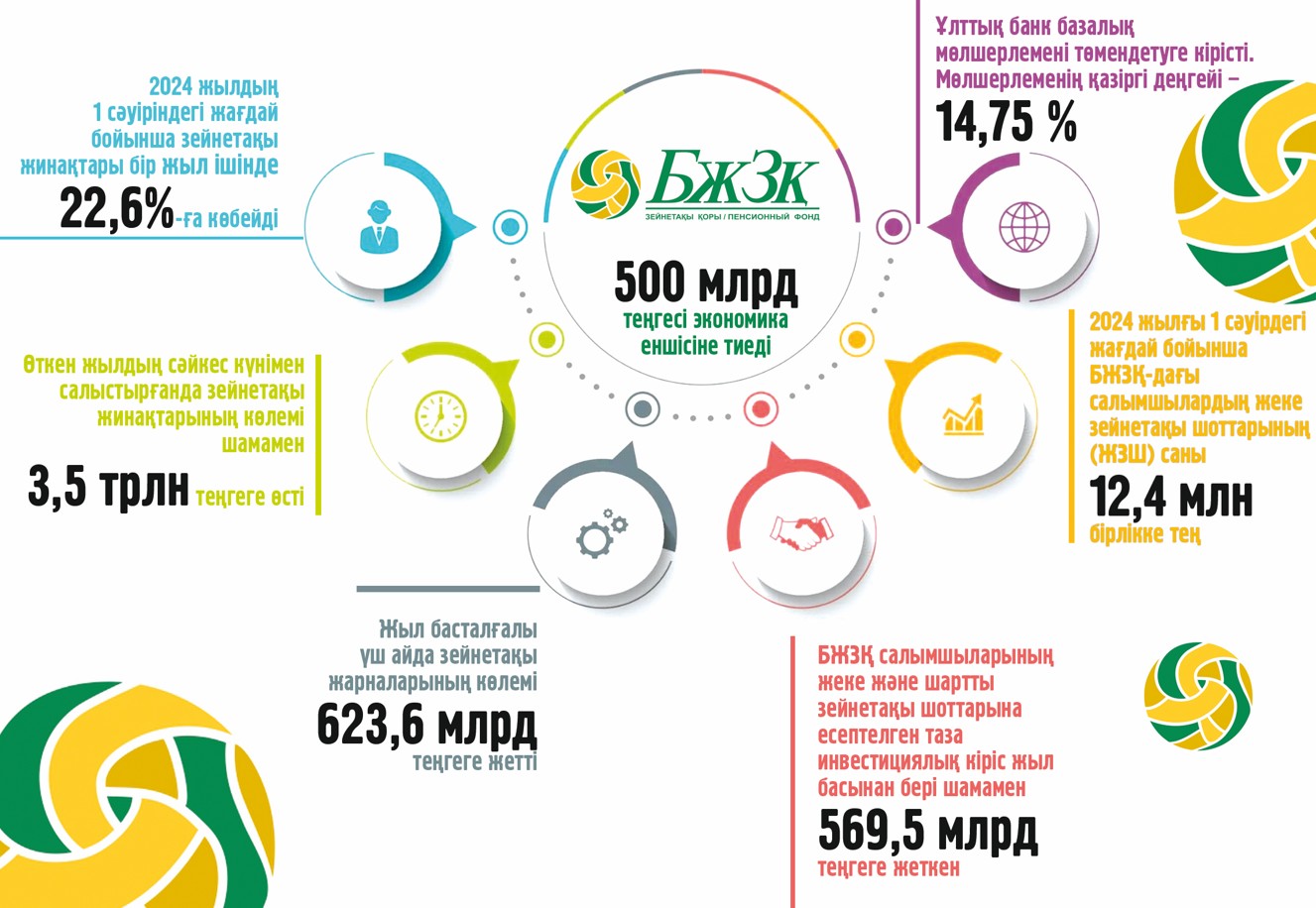

2024 жылдың 1 сәуіріндегі жағдай бойынша зейнетақы жинақтары бір жыл ішінде 22,6%-ға көбейді. Салымшылардың жеке және шартты шотында 18,9 трлн теңге жатыр. Жыл басынан бері олардың өсімі шамамен 1,02 трлн теңге (5,7%) болды. Өткен жылдың сәйкес күнімен салыстырғанда зейнетақы жинақтарының көлемі шамамен 3,5 трлн теңгеге немесе 22,6%-ға өсті.

Жыл басталғалы үш айда зейнетақы жарналарының көлемі 623,6 млрд теңгеге жетті. Бұл өткен жылғы көрсеткіштен 27,9% немесе 136,2 млрд теңгеге артық. Өткен жылдың сәйкес кезеңімен салыстырғанда міндетті зейнетақы жарналары (МЗЖ) – 20,2%, міндетті кәсіптік зейнетақы жарналары (МКЗЖ) – 22,1%, ерікті зейнетақы жарналары (ЕЗЖ) 41,2% өсім көрсетті.

Отандастарымыздың жинақтарының 96,6%-ы МЗЖ есебінен қалыптастырылған. Оның көлемі 18,2 трлн теңгеден асты (жыл ішіндегі өсім – 22,3%, жыл басынан бері – 5,5%). МКЗЖ бойынша зейнетақы жинақтарының сомасы 599,7 млрд теңге болып, жыл ішінде 25,8%, осы жылдың басынан бастап 5,5%-ға ұлғайды. Ең жоғары өсімді (жылына – 49%, жыл басынан бері – 11,3%) ерікті зейнетақы жарналары (ЕЗЖ) бойынша жинақтар көрсетті. Олардың көлемі – 5,9 млрд теңге.

БЖЗҚ салымшыларының жеке және шартты зейнетақы шоттарына есептелген таза инвестициялық кіріс жыл басынан бері шамамен 569,5 млрд теңгеге жеткен.

2024 жылғы 1 сәуірдегі жағдай бойынша БЖЗҚ-дағы салымшылардың жеке зейнетақы шоттарының (ЖЗШ) саны 12,4 млн бірлікке тең, оның ішінде: 11,1 млн-ы – МЗЖ бойынша, 671,1 мыңы – МКЗЖ бойынша, 409,8 мыңы – ЕЗЖ бойынша.