Инфографиканы жасаған Амангелді Қияс, «EQ»

2021 жылы Қазақстан Республикасы Президентінің 2015 жылғы 20 мамырдағы бағдарламасымен бекітілген «Ұлт жоспары – 100 нақты қадамның» 38-тармағын іске асыру мақсатында электронды декларациялау жүйесін дамыту және кедендік декларацияларды өңдеу уақытын қысқарту шеңберінде Қаржы министрлігі Мемлекеттік кірістер комитетінің құрамында демалыс және мереке күндерін қоса алғанда, тәулік бойы жұмыс істейтін Электронды декларациялау орталығы құрылды.

Орталықты құрудың негізіне кедендік бақылауды орталықтандыру бойынша дамыған елдердің сәтті халықаралық тәжірибесі алынды. Орталықты құрудың негізгі артықшылығы – жоғары тәуекел дәрежесі бар тауарларды және экономикадан тыс қызметке қатысушыларды (бұдан әрі – СЭҚ-қа қатысушы) кедендік бақылаудың бір орында шоғырлануы.

Орталық жұмысының нәтижесінде, Тәуекелдерді басқару жүйесі жаңартылды, бұл өз кезегінде адал СЭҚ-қа қатысушылардың жүктемесін азайтуға оң әсерін тигізді. Мәселен, барлық кедендік декларацияның 82%-ы автоматты режімде 1 минутта ресімделеді, тек кедендік декларациялардың 18%-на ғана қатысты тауарлардың кедендік құнын бақылау жүргізіледі. Бұл ретте оларға қатысты тауарлардың кедендік құнын бақылау тағайындалған кедендік декларациялардың жартысынан көбін Орталық кедендік құнды айқындаудың негізгі әдісін (1-әдіс) қолдана отырып шығарады.

Электронды декларациялау орталығының құрылуымен мемлекеттік кірістер органдары лауазымды адамдарының СЭҚ-қа қатысушылармен және кеден бекеттерімен байланысы толығымен алынып тасталды. Өзара іс-қимыл тек орталықтың лауазымды адамдары әрекеттерінің заңдылығын бақылауды жүзеге асыруға мүмкіндік беретін кедендік және салықтық әкімшілендірудің автоматтандырылған жүйесі арқылы жүзеге асырылады.

СЭҚ-қа қатысушыларға ыңғайлы болу және олардың өтініштеріне жедел ден қою үшін Мемлекеттік кірістер комитеті мамандандырылған телеграмм – чаттар құрды, онда СЭҚ-қа қатысушылар кедендік декларацияларға қатысты қызығушылық тудыратын мәселелер бойынша ақпарат ала алады. Аталған чаттардағы ақпараттың уақтылы және сапалы берілуін бақылау мақсатында орталық басшылығы келіп түсетін өтініштерге ұдайы негізде мониторингті жүзеге асырады. Бұл ретте бірде-бір өтініш назардан тыс және жауапсыз қалмайды.

ЕАЭО Кеден кодексінің 119-бабына сәйкес тауарларды шығару үшін ең аз мерзім кедендік декларацияны тіркеген сәттен бастап 4 сағатты құрайды. Сонымен қатар Орталықтың тәулік бойғы режімде белсенді жұмыс істеуімен тауарларды шығару мерзімінің орташа уақыты 2 сағатқа дейін қысқарды. Бұл көрсеткішке қол жеткізу, оның ішінде өзара ақпарат алмасу кезінде тауар жөнелтуші елден келіп түсетін мәліметтерді автоматтандырылған салыстыруды енгізу себеп болды.

Бүгінде Мемлекеттік кірістер комитеті нақты уақыт режімінде тауарларды жөнелтуші елдің экспорттық кедендік декларацияларынан ақпарат алмасу туралы 8 халықаралық шарт жасасты. Атап айтқанда, өзара сауданың «айналым статистикасындағы» елеулі алшақтықтарды ескере отырып, орталық Қытай Халық Республикасының Бас кеден басқармасымен (бұдан әрі – ҚХР БКБ) жасалған шарттар шеңберінде келіп түсетін ақпараттарды әкімшілендіру бойынша белсенді жұмыс жүргізуде.

Жүргізілген жұмыстардың нәтижелері бойынша тауарлардың кедендік құнын анық емес декларациялаудан бюджет шығындарының алдын алу, сондай-ақ «айналы статистикадағы» алшақтықты төмендету бөлігінде оң нәтиже байқалады. Атап айтқанда, кедендік бақылау кезінде декларанттардың тауардың кедендік құнын айтарлықтай төмендету фактілері анықталды. Мысалы, қазақстандық компания ҚХР-дан құны 41,8 мың доллар шаруашылық тауарларын импорттады, бұл ретте ҚХР БКБ ұсынған мәліметтер бойынша, Қазақстанға экспорт кезде тауардың құны – 171,4 мың доллар. Осылайша, қазақстандық компания кедендік құнды 4 есеге немесе 129,6 мың долларға төмендеткен. Өндіріп алынуы тиіс кедендік төлемдер мен салықтардың сомасы 12 млн теңгеден астам соманы құрады.

Осыған ұқсас басқа компания кедендік құны 241 мың доллар «мата» тауары бойынша кедендік құнын 24 мың доллар деп мәлімдеген, сәйкесінше тауарлардың құны 10 есеге төмендетілген. Өндіріп алынуға тиіс кедендік төлемдер мен салықтардың сомасы 22,6 млн теңгені құрады.

Кеден заңнамасын бұзушылықтың тағы бір жарқын мысалы, ішкі микросхемалары жоқ теледидар корпустары атын жамылып, SMART TV функциясы бар LED теледидарларын әкелу. Бұл факт ҚХР БКБ-дан келіп түскен ақпараттарды салыстыру кезінде тағайындалған кедендік жеке тексеруді жүргізу барысында анықталды.

Жалпы, жыл басынан бері орталық тауарлардың кедендік құнын төмендету фактілері бойынша қосымша 9,4 млрд теңге өндіріп алды.

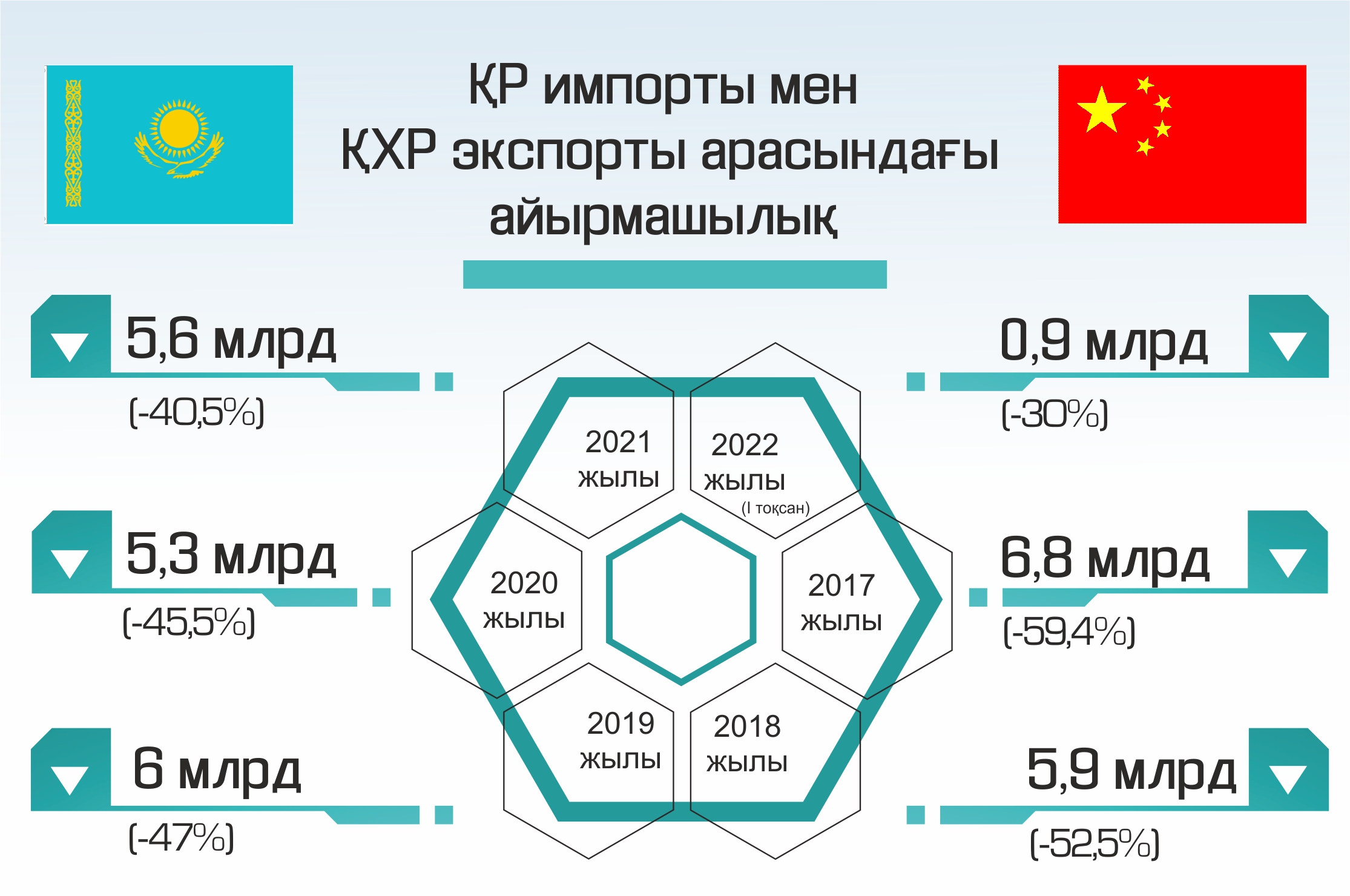

2022 жылғы 1-тоқсанында ҚР импорты мен ҚХР экспорты арасындағы айырмашылық 0,9 млрд-қа дейін (-30%) төмендегенін естеріңізге саламыз.

Айта кетелік, 2021 ж. – 5,6 млрд (-40,5%), 2020 ж. – 5,3 млрд доллар

(- 45,5%), 2019 ж. – 6 млрд (- 47%), 2018 ж. – 5,9 млрд (- 52,5%), 2017 ж. – 6,8 млрд (- 59,4%).

Сонымен қатар Орталық қызметкерлерінің шешімдермен немесе әрекеттерімен келіспеген жағдайда, лауазымды адамдардың әрекетіне шағымдану тәртібі Қазақстан Республикасының Әкімшілік процестік-рәсімдік кодексінде көзделген.

Орталық қызметінде проблемалық мәселелер де бар, қазіргі уақытта оны шешумен Мемлекеттік кірістер комитеті айналысуда.

Атап айтқанда, бұл кедендік құжаттар нысанын автоматтандырудың жоқтығы (тауарларға арналған декларацияға өзгерістер енгізу туралы талап, тауарларға арналған декларацияға өзгерістер енгізу туралы шешім қабылдау).

Кедендік бақылауды, тиісінше кедендік декларацияларды шығаруды жедел жүргізуге әсер ететін тағы бір себеп тауарларға арналған декларацияны шығару сәтінде декларант төлеген кедендік төлемдер мен салықтардың болмауы, оның негізінде кедендік декларация толтырылған құжаттар мен мәліметтерді уақтылы ұсынбау, кедендік төлемдер мен салықтарды төлеу жөніндегі міндеттің орындалуын қамтамасыз етуді уақтылы ұсынбау.

Жалпы алғанда, орталықтың жұмысы тиімді және жедел кедендік бақылауды қамтамасыз ету, сондай-ақ әкімшілік кедергілерді төмендету және көлеңкелі экономикаға қарсы күрес бойынша қойылған міндеттерді шешуге бағытталған.