Коллажды жасаған –Зәуреш Смағұл, «ЕQ»

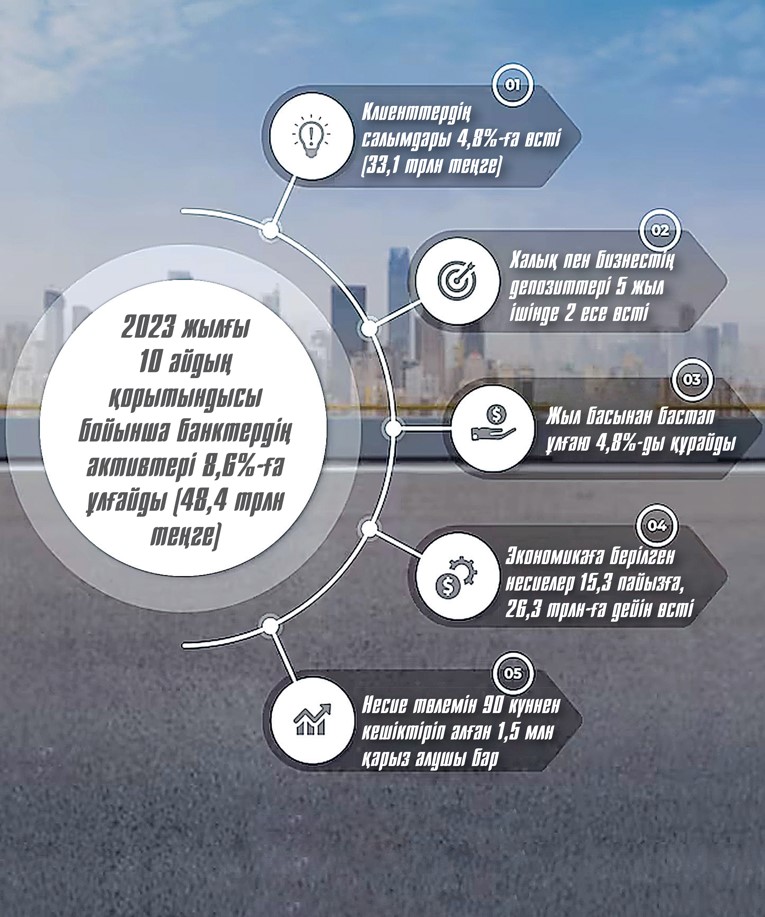

Ал клиенттердің салымдары 4,8%-ға өсіп, 33,1 трлн теңгені құрады. Осылай деп мәлімдеген Қаржы нарығын реттеу және дамыту агенттігі төрағасының орынбасары Олжас Қизатов елімізде 21 екінші деңгейдегі банк қызмет ететінін атап көрсетті. Оның ішінде шетелдің қатысуымен 11 банк, мемлекеттің 100% қатысуымен 2 банк жұмыс істейді.

«Халық пен бизнестің депозиттерінің тұрақты өсуін атап өткен жөн. Олар 5 жыл ішінде 2 есе өсті. Жыл басынан бастап ұлғаю 4,8%-ды құрайды, бұл банк жүйесіне деген сенімнің жоғары деңгейін растап отыр. Депозиттік базаны долларландыру деңгейі жыл басынан бері 36,7%-дан 29,5%-ға дейін төмендеді», деп нақтылап өтті спикер.

Оның айтуынша, ағымдағы тәуекелдерді өтеу үшін банк секторының капитал қоры жеткілікті. Сондай-ақ меншікті капитал – 6,4 трлн теңге. Банктердің өтімділігі жоғары активтері осы жылдың 1 қарашасындағы жағдай бойынша 14,6 трлн теңгені немесе активтердің 30%-ын құрады. Бұл банктердің клиенттер алдындағы міндеттемелеріне толық көлемде қызмет көрсетуіне мүмкіндік береді.

«Портфель сапасының көрсеткіштері айтарлықтай жақсарған. Жұмыс істемейтін кредиттердің коэффициенті тарихи тұрғыдан ең төмен мәнге жетіп, 2022 жылдың басынан бері 3,3% деңгейінде сақталып отыр», деді агенттік өкілі.

Брифинг барысында Олжас Қизатов елімізде несие беруге қатысты енгізілуі мүмкін шектеу туралы да айтты. Агенттіктің бағалауынша, қазіргі уақытта несие төлемін 90 күннен кешіктіріп алған 1,5 млн қарыз алушы бар. Бұл ретте агенттік әрбір банк, микроқаржы ұйымы және коллекторлық агенттікпен бірігіп жеке жоспар құрып, нақты қарыз алушылардың тізімін жасап, қарыз жүктемесін жеңілдету бойынша олармен қандай жұмыс жүргізетіндерін пысықтаған.

«Мұның бірнеше нұсқасы бар. Егер борышкердің несиені төлеуге қаржылай мүмкіндігі жоқ болса, онда біз банкпен, МҚҰ-мен бұл кредитті кешіру бойынша жұмыс істейміз. Кей жағдайларда кредитті қайта құрылымдау қарастырылады. 2024 жылдың соңына дейін агенттік банк, МҚҰ және коллекторларды әрбір борышкер бойынша қарыз жүктемесін төмендетуге міндеттеді. Болашақта тағы да қаржылық қиындықты сезінетін жаңа қарыз алушылар болмас үшін біз арнайы шектеулер енгізбекшіміз. Яғни борышкер өзінің бір проблемалық несиесін жаппайынша оған жаңадан қарыз берілмейді. Тұтынушылық займ бойынша максималды сома белгілейміз. Біз көп жағдайда 100 млн теңгеден жоғары сомада несие берілетінін көріп отырмыз. Тіпті кейде 1 млрд теңгеге дейін. Бұл кәсіпкерлік мақсатта алынған несиелер секілді. Халықтың несиесін көбейте бермеу үшін тұтынушылық займдардың жоғарғы шегін енгізуіміз керек. Лимитті әзірге банк қауымдастығымен бірлесіп ойластырып жатырмыз», деді О.Қизатов.

Ол сонымен қатар экономикаға берілген несиелердің 15,3 пайызға, 26,3 трлн теңгеге дейін өскенін мәлімдеді. Ал жеке тұлғалардың несиесі 22,4 пайызға артқан. Бұл негізінен тұтынушылық несиелердің – 25,4 пайызға, ипотекалық несиелердің 11,8 пайызға өсуі әсерінен туындап отыр. Бизнеске берілген кредит көлемі 14,9 пайызға, 10,4 трлн теңгеге дейін көбейіпті.

«Экономиканың нақты секторын қаржыландыруда банк секторы маңызды рөл атқарады. Бизнес субъектілерін несиемен қолдау туралы Мемлекет басшысының тапсырмасына сәйкес, агенттік 2020 жылдан бастап пруденциалды ынталандыру іс-шараларын жүзеге асырып келеді. Оның аясында банктердің өтімділік пен капиталына қатысты қадағалаушылық жүктеме азайтылып, сондай-ақ банктің кепіл саясатының талаптары жұмсартылды. Қазір агенттік синдикатты несиелеуді дамыту, еншілес шетелдік банктер тарапынан несиелеу мүмкіндігін кеңейту, сондай-ақ шетелдік банктерді тарта отырып және кіру талаптарын либералдау есебінен банк секторында бәсекені арттыру үшін қосымша жұмыстар жүргізіп жатыр», деді.

Агенттік басшысының орынбасары қазақстандық банктер шетелдік банктермен бәсекелесе алатын деңгейде деп есептейді.

«Сауықтыру шараларынан кейін қазір банк секторының жағдайы тұрақты. Мұны кейінгі үш жылда халықаралық сарапшылар да растайды. Алты банкке қайтарымды негізде мемлекеттік қолдау берілді. Қазіргі жағдайға қарап отырып берілген қаражат мерзімінен бұрын қайтарылады деп күтеміз. Біз банкті қолдауда мемлекет қатысуын азайту қажеттігін түсінеміз. Тиісті жұмыстар жүргізудеміз. Келесі жылғы біздің басты заңнамалық мақсатымыз – қандай жағдайда мемлекет көмек береді және бұл ретте Ұлттық банк, агенттік және Үкіметтің рөлі қандай екенін нақтылау», деді О.Қизатов.

Банк секторының сенімділігі мен тұрақтылығы – бүкіл ел экономикасының үздіксіз және тиімді жұмыс істеуінің кепілі. Бұл дағдарыстар мен сыртқы экономикалық күйзеліс кезеңдерінде өте маңызды. 2023 жылғы 1 қарашада Moody's рейтингтік агенттігі отандық 9 банктің рейтингін жаңартты, олардың сегізі ең ірі он банктің қатарына кіреді. Рейтингі ең жақсы банктердің қатарында «Отбасы банкі» бар: Moody's Investors Service қаржы институтының рейтингтерін Baa2 деңгейінде растап, рейтингтік болжамды «Тұрақтыдан» «Оңға» жақсартты. Банктің ұзақмерзімді рейтингтерін растау банктің мықты клиенттік базасы мен мемлекеттік банк мәртебесін көрсетеді. Moody's-тің оң болжамы банктің операциялық ортаны жақсартуға, бұл өз кезегінде несиелік мүмкіндіктерін сақтауға, жақсартуға және құбылмалылықты төмендетуге мүмкіндік береді.

Өз кезегінде Halyk Bank Те Moody's агенттігінің жоғары рейтингіне ие: Baa2, болжамы – «Оң». Одан кейін Kaspi Bank, «Банк ЦентрКредит» және ForteBank бар.

Бұл ретте Fitch Ratings екінші деңгейлі төрт ірі банктің рейтингін қойды. Мұнда да рейтинг тізімі тура жоғарыдағыдай: «Отбасы банкі» (BBB, болжам – «Тұрақты»), Halyk Bank (BBB−, «Тұрақты»), ForteBank (BB, «Тұрақты»), Bereke Bank (BB, «Тұрақты»).

S&P Global Ratings-ке келетін болсақ, бұл агенттік елдің алғашқы ондығына кіретін бес банкке баға береді. Ең жоғары рейтингтер Halyk Bank пен Kaspi Bank-ке тиесілі.

Жалпы, кейінгі жылдары халықаралық рейтинг агенттіктері қазақстандық банктерге оң баға беріп, олардың сыртқы әсерлерге төзімділігінің жақсарғанын атап өтті.

«Қазақстан өзiнiң егемендi рейтингiнiң жақсаруы мен расталуының аясында оң өзгерістер болып жатыр. Биыл қараша айында Fitch Ratings халықаралық рейтинг агенттігі Қазақстанның егемен несие рейтингін «Тұрақты» болжамымен ВВВ деңгейінде растады. Өз кезегінде Moody's халықаралық рейтинг агенттігі қазан айында Қазақстанның егемен несие рейтингін Baa2 деңгейінде растай отырып, «Тұрақтыдан» «Оңға» болжамды жақсартты. Бір ай бұрын, қыркүйекте Standard & Poor's (S&P) халықаралық рейтинг агенттігі Қазақстанның егеменді несиелік рейтингін BBB−/A-3 деңгейінде тұрақты болжаммен растады. Бұған дейін наурыз айында рейтингтік агенттік Қазақстан Республикасы бойынша болжамды «Тұрақтыға» дейін жақсартты», дейді Ranking сарапшылары.

Halyk Finance сарапшыларының айтуынша, еліміздің банк секторы соңғы он жылда экономиканың негізгі бөлшегіне айналып үлгерді.

«Банк жүйесі отандық қаржы жүйесінің негізі ретінде экономикалық өсім мен тұрақтылыққа үлкен үлес қосуда. 2008 жылғы дағдарыс, одан бергі пандемия мен геосаяси шиеленіс кезінде де төзімділік танытты. Қазір банктер технологиялық жетістіктер мен цифрландыруды енгізуді де табысты жүзеге асырып жатыр. Дегенмен жеткілікті табысты дамуға қарамастан, кейбір көрсеткіштер банк секторының экономикада әлі де тиісті рөл атқармайтынын айтады: активтердің, несиелеудің және ІЖӨ-дегі депозит үлесі сияқты салыстырмалы көрсеткіштер әлі де дамыған және тіпті көптеген дамушы елге қарағанда әлдеқайда төмен», дейді сарапшылар.