Фото: inbusiness.kz

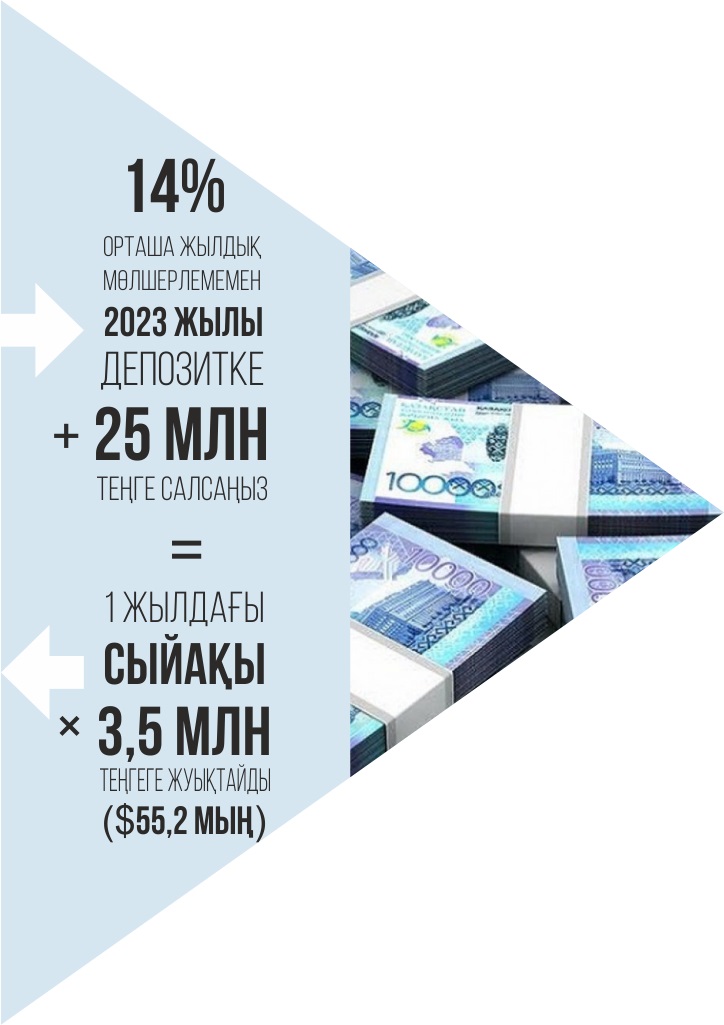

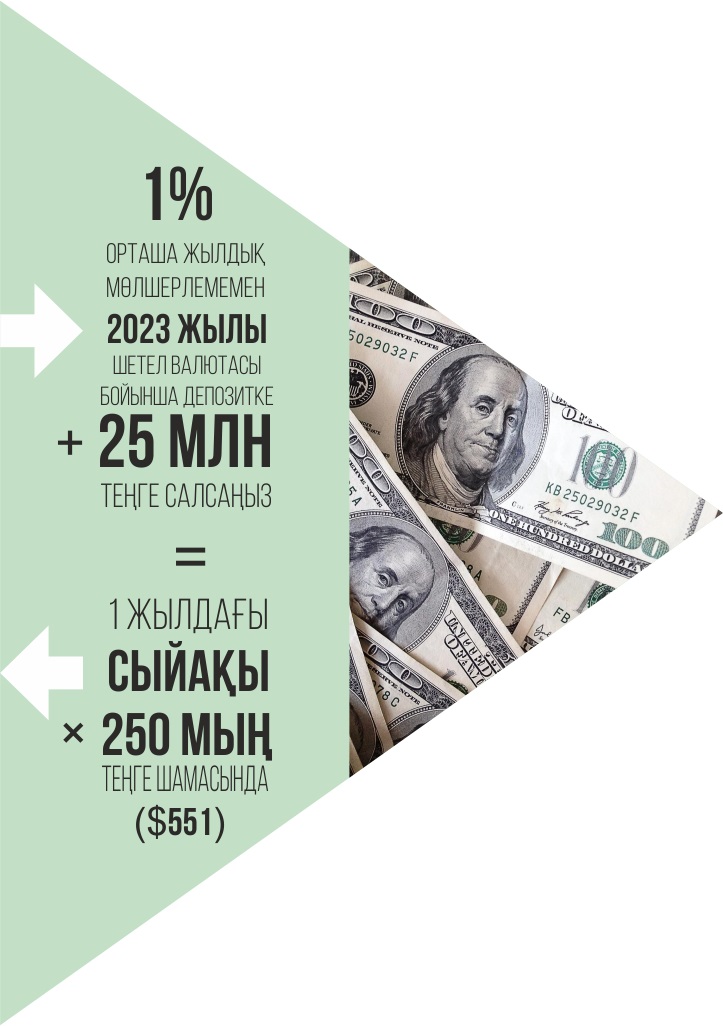

Қазір екінші деңгейлі банктердегі ұлттық валютадағы депозит бойынша орташа мөлшерлеме шамамен жылдық 14%-ды құрайды. Мәселен, 2023 жылдың қаңтарында депозитке 25 миллион теңге салсаңыз, бір жылдан кейін 3 жарым млн теңге сыйақы жиналады. Мұны долларға айырбастасаңыз – 55,2 мың доллар. Бір жылда 1% сыйақы мөлшерлемесі бар депозиттен (бұл – біздің банктерде шетел валютасы бойынша депозиттің ең жоғары мөлшерлемесі) 551 доллар аласыз. Биыл қаңтардың басында доллар 456 теңге болды. Бір жылда доллардағы депозиттің пайдасы – 250 мың теңге.

Әрине, доллар көтерілсе, табыс та көп болар еді. Дегенмен былтыр ұлттық валюта бағамы біршама тұрақты болды. Жыл басында және аяғында айырбастау бағамының арасында айтарлықтай айырмашылық туындамады.

Депозиттің де өзіндік тәуекелі бар. Ол ең бірінші кезекте – инфляция. Теңгедегі депозит бойынша сыйақы мөлшерлемесі жоғары болғанына қарамастан, былтыр инфляция 10% болғанын ескерген жөн. Депозиттің тағы бір қаупі – банктің банкротқа ұшырауы. Әрине, мұндай жағдайда Қазақстанның депозиттерге кепілдік беру қоры шекті мөлшерге дейінгі қаражатты қайтарады. Тек депозитке ақша салмай тұрып, қаржы институтының депозитке кепілдік беру қорымен келісімшарт жасағанына көз жеткізу керек. Мұндай келісімі жоқ банктер салымыңыздың сақталарына кепілдік бермейді.

Келісім болған күннің өзінде жинақ салым және ұлттық валютадағы депозит – 20 миллионға дейін, ұлттық валютадағы қалған барлық депозит – 10 миллионға дейін, шетел валютасындағы депозит банк лицензиясынан айырылған күнгі айырбастау бағамы бойынша 5 миллион теңгеге дейін қайтарып береді.

Сарапшылар депозитте үлкен сома сақтайтын болсаңыз, әр банкте бірнеше депозит ашқан дұрыс дейді. Депозиттегі сома банк жабылған жағдайда қайтарылатын кепіл сомадан аспауы керек. Бірнеше банктен депозит ашылса, салымдарға өтемнің ең жоғары мөлшері шегінде әрқайсысына жеке кепілдік беріледі.

Азаматтар ақшаны сақтаудың оңтайлы жолы ретінде пәтер сатып алуды қарастырады. Былтыр қаңтарда Астананың сол жағалауындағы эконом кластағы жаңа құрылыстан

25 млн теңгеге 2 бөлмелі пәтер алдық делік. Бұған жөндеу жұмыстарын жасаудың қажеті жоқ. Біреулер пәтерді сатып алғаннан бір жылдан кейін сол күйінде үстеме бағамен сатып жібереді. Мұның екі тиімді тұсы бар. Біріншіден, үстіне 1-2 млн теңге қосып сатуға болады. Екіншіден, пәтер бір жылдан кейін сатылған жағдайда пайданың 10%-ы мөлшерінде салық төлеудің қажеттілігі болмайды.

Сарапшылар үй сатып, пайдаға кенелу үшін (жалға бермей) құрылысы аяқталмаған тұрғын үй кешенінен пәтер таңдауға кеңес береді. Олар пайдалануға берілмей тұрып, кем дегенде 30% арзан болады. Ал бір жылдан кейін иесінің пәтерді қымбатқа сатуға мүмкіндігі бар. Кей азаматтар жаңа пәтер сатып алысымен жиһазға ақша жұмсап, жалға ұсынады. Krisha.kz мамандарының есептеуінше, былтыр қаңтарда Астанада екі бөлмелі пәтердің орташа құны айына 200 мың теңгені құрады. Сонда 12 айда 2,4 млн теңге пайда түседі.

Әлбетте, екі нұсқаның да өзіне тән тиімділігі бар. Қазір елімізде базалық пайыздық мөлшерлеме әлі де болса жоғары – 14,75 пайыз. Жылдық инфляция – 9,3 пайыз. Демек нақты мөлшерлеме – 5,45 пайыз. Төл валютамен депозитте ақша жинау бәрібір ыңғайлы.

Ал жылжымайтын мүлік сатып алу – ұзақмерзімді перспективада мол табыс әкеледі. Бірақ ол үшін өзіңіз де пәтерге біраз ақша құясыз. Қайта сатуға және жалға беруге болатын ыңғайлы пәтер табудың өзі бір жұмыс болса, оның коммуналдық ақысын, салығын төлеу, пәтер жағдайын жиі қадағалап, жалға алушылар немесе сатып алушылар іздеу де – әжептәуір жұмыс. Сонымен бірге баспана нарығындағы бағаның да төмендеп кету тәуекелі бар екенін де жоққа шығара алмаймыз. Қайткенмен таңдау өзіңізде. Мұндайда қаржылық түйсікпен қатар, нарық ахуалын жіті бақылап отырудың да көмегі көп болады.