Фото: fainaidea.com

Бизнес өкілдері банктерге өз қаражаттарын сеніп тапсырады. Алайда, тарату, лицензияларды қайтарып алу және бірнеше ірі банктерді біріктіру аясында корпоративтік салымдар қысқарады. Мәселен, заңды тұлғалардың депозиттерінің көлемі тамыз айына қарай 8,72 трлн теңгені құрады. Бұл маусым айына қарағанда көп болғанымен, бір жыл бұрынғымен салыстырғанда 1,6 %-ға аз.

Корпоративтік салымдар үшінші жыл қатарынан қысқаруда. Сонымен қатар, қорландырудағы олардың рөлі айтарлықтай төмендеді. Мәселен, банк депозиттерінің жалпы көлемінен заңды тұлғалардың үлесі 50,6 %-ды ғана құрайды. Бір жыл бұрын бұл сан 52,5 % болса да, бөлшек салымдармен тең, ал бес жыл бұрынғы көрсеткіш – 62,5 %.

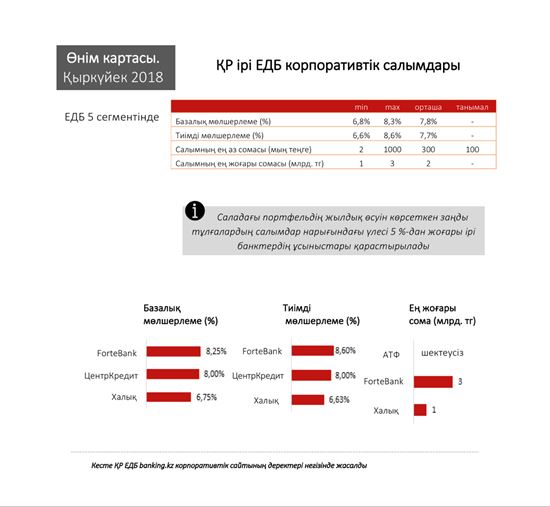

Екінші деңгейлі банктердің халықтың депозиттеріне деген қызығушылығының өсуі аясында көптеген қаржы ұйымдары корпоративтік салымдар нарығындағы позициясынан айырылады. Сондықтан саладағы үлесі 5 %-дан асатын Қазақстан Республикасындағы ірі 7 қаржы институтының арасында Бизнестің депозиттерінің жылдық өсімі 5 банкте ғана байқалған.

Ең үлкен өсім ForteBank-те заңды тұлғаларға, сондай-ақ халыққа (жылына+16,1%), содан кейін корпоративтік Ситибанкте (жылына бірден +35,6%) және біріккен Казкоммерцбанктің (екі есе дерлік) есебінен Халық банкінде тіркелген. Жетекші жеті банктен тағы екі банк – АТФ банк пен "Банк ЦентрКредит" АҚ заңды тұлғалардың салым портфелін 2 %-ға ұлғайтты.

Сбербанктің корпоративтік салымдар портфелі бір жыл ішінде 2 %-ға дерлік қысқарды, ал Цеснабанк бірден 15 %-ға қысқарған.

Естеріңізге сала кетейік, қаржы саласындағы ірі екінші деңгейлі банктер заңды тұлғалардың барлық салымдарының 78 %-ын шоғырландырады, бұл көрсеткіш бір жыл бұрын 58,2% болатын.

Бір жыл мерзімде танымал сегменттегі бизнес үшін депозиттер бойынша заңды тұлғалардың салымдар қоржынының жылдық өсуін көрсеткен жетекші банктердің арасында ең жоғары мөлшерлеме ForteBank-те – 8,25 % (СЖТ - 8,6%) құрады,. Одан кейін ЦентрКредит – 8 % (СЖТ - 8%) және Халық банкі – 6,75 % (СЖТ - 6,63%) болып келеді.

Салым сомасы бойынша шектеуді 2 ЕДБ – Forte 3 млрд теңгеге дейін және Халық банкі 1 млрд теңгеге дейін көрсетті. Сонымен қатар АТФ банк өз ресми сайтында шектеусіз соманы белгілеген. Сегменттегі ең төменгі салым сомасы 2 мың теңгеден 1 млн теңгеге дейін өзгереді.

АТФ Банк пен Ситибанк өздерінің интернет ресурстарында корпоративтік депозиттік өнімдер туралы толық ақпаратты ұсынбаған.

Шолуға енген банктердің типтік тиімді ұсыныстары қарастырылған.

Тұтастай алғанда, екінші деңгейлі банктердің жетекші бестігінде шартты салымдарды қоса алғанда, мысалы, өндіруші сала кәсіпорындарының тарату қорын қалыптастыру үшін немесе ставкалары айтарлықтай төмен шетелдік жұмыс күшін тарту үшін заңды тұлғаларға әртүрлі өнімдер бар.

Сондай-ақ, салым шарты мерзімінен бұрын бұзылған жағдайда мөлшерлеме төмендеуі мүмкін немесе ішінара алу және қосымша жарналар есебімен салымды ашқан кезде аз болуы ықтимал.

Арнұр АСҚАР,

«Егемен Қазақстан»