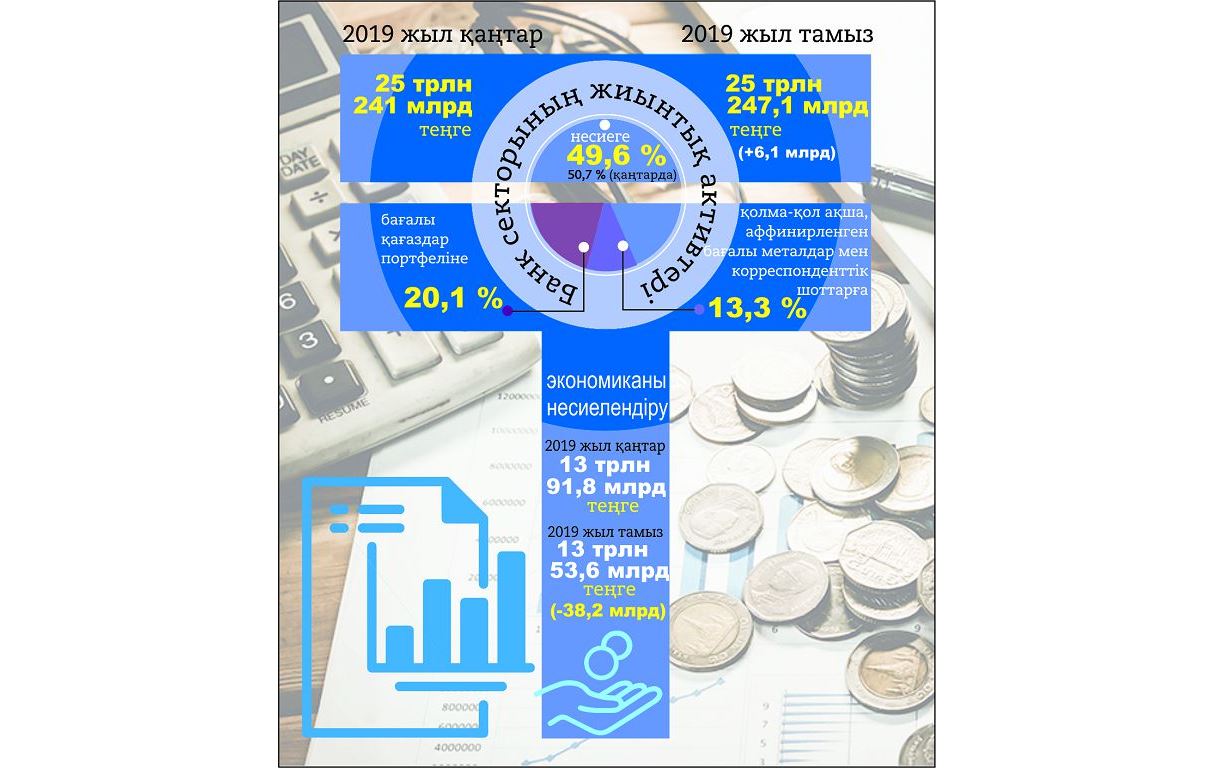

Жыл басында банк секторының жиынтық активтері 25 трлн 241 млрд теңге болған еді. Ұлттық банктің мәліметінше, 1 тамыздағы көрсеткіш бойынша банк секторының жалпы активі бар болғаны 6,1 млрд теңгеге артып, 25 трлн 247,1 млрд теңгеге жетті.

«Активтердің құрылымында ең көп үлес несиеге – 49,6 пайыз, бағалы қағаздар портфеліне – 20,1 пайыз, қолма-қол ақша, аффинирленген бағалы металдар мен корреспонденттік шоттарға – 13,3 пайыз тиесілі», деп хабарлады бас банк. Айта кетерлігі, жыл басында банктердің жалпы активіндегі несиенің үлесі 50,7 пайыз болған еді. Сол секілді қолма-қол ақша, аффинирленген бағалы металдар мен корреспонденттік шоттардың үлесі жыл басынан бері азайса, бағалы қағаздар портфелінің үлесі өскені байқалады.

Жаппай несиелендіру тығырыққа тіреді

Банктердің активіндегі несие үлесінің азаюы несие нарығының тарылуынан да көрініс тауып отыр. Мәселен, жыл басында банктер экономиканы 13 трлн 91,8 млрд теңгеге несиелендірсе, тамыздағы жағдай бойынша көрсеткіш шамамен 38,2 млрд теңгеге азайып, 13 трлн 53,6 млрд теңгені құрады.

Соның ішінде бизнестің алған қарызы жыл басында 7 трлн 789 млрд теңге болса, жаздың соңында көрсеткіш 7 трлн теңгеден сәл ғана асты. Ал қарапайым халықтың қарызы керісінше жыл басындағы 5,3 трлн теңгеден 6 трлн теңгеге жетті. Бұл – қаржы институттарының несие түрінде берген қаражаты экономиканы ынталандырудың орнына, елде әлеуметтік мәселелерді туындатуға ықпал етеді деген сөз.

Банктер несиесінің негізгі тұтынушысы халық десек, олардың қарызды негізінен теңгемен алатыны белгілі. Осы орайда ұлттық валютамен берілген қарыз жыл басында шамамен 10 трлн теңге болса, қазір 10,7 трлн теңгеге жетті. Есесіне, шетел валютасымен берілген несие шамамен 3 трлн теңгеден 2,4 трлн теңгеге азайды.

Банктердің бизнесті қаржыландыруға құлықсыздығы мен тұтынушылық несиеге басымдық беруі әлеуметтік проблема ғана емес, сонымен қатар банк секторының өзіне зиянын тигізбей қоймады. Қарапайым халыққа жаппай несие беру «нашар несиелердің» үлесін арттырып жіберді. Жыл басында мерзімі 90 күннен асып кеткен қарыз көлемі несие нарығының 7,4 пайызын құрап, 1 трлн теңге болған еді. Қазір бұл көрсеткіш 1,3 трлн теңгеден асты. Бұл несие нарығының 9,9 пайызы. Сала мамандары «нашар несие» үлесі 10 пайыздан асқанда нарықта дағдарыс болады дейтінін ескерсек, банк секторы өзін-өзі тоқыратуға сәл қалды. Абырой болғанда, Президенттің әлеуметтік осал топтың борыштық жүктемелерін азайту туралы Жарлығы шығып, көптеген қаржы институты қайтпай қалуы мүмкін қарыздарын қайтарып алды.

Бизнесті қаржыландыру көлемі айтарлықтай азайып кеткенімен, корпоративті несиенің ішінде шағын бизнесті қаржыландыруы қарқын алып келе жатқандай көрінеді. Жыл басында бизнеске берілген қарыздың 17 пайызы шағын бизнестің үлесіне тисе, қазір көрсеткіш 18 пайызға өсті. Алайда пайыздық үлесі өскенімен, шағын бизнесті қаржыландыру көлемі де жалпы үрдістен аса алмай, жыл басынан бері азайғаны анық.

Банктерді халықтың депозиті құтқарып тұр

Банктердің тоқырауы экономиканы қаржыландыру көрсеткішінің төмендеуімен ғана шектеліп отырған жоқ. Резиденттердің қаржы институттарына деген сенімі азайып, экономикадағы артық қаражат екінші деңгейлі банктерге емес, өзге депозиттік ұйымдарға салынып жатыр. Мәселен, жыл басында банк секторының жиынтық міндеттемелері 22 трлн 223,4 млрд теңге болса, тамызда бұл көрсеткіш 22 трлн 61,4 млрд теңгеге құлдырады. Банк міндеттемелерінің 76-77 пайызы заңды және жеке тұлғалардың салған ақшасынан тұрады десек, салынған қаражат азайып кетті деген сөз.

Екіншіден, жыл басында банктер мен өзге де қаржы ұйымдарына салынған депозит көлемі 18 трлн 553,2 млрд теңге болса, жаздың соңғы айында көрсеткіш 17 трлн 611,7 млрд теңгеге төмендеді. Депозиттің азаюының екі себебі болуы мүмкін. Халық бір кездері жинаған ақшасын жұмсай бастады ма? Әлде банктерге деген сенімі азайып, ақшасын «жастығының астында» сақтауға көшті ме? Ол жағы белгісіз.

Бір анығы, несие нарығындағы секілді, мұнда да банктерді негізінен қарапайым халық «асырап» отыр. Бизнес нысандарының банктерде сақтаған ақшасы жыл басында 9,9 трлн теңге болса, жаздың соңында 9 трлн теңгеге төмендегені анықталды. Есесіне қарапайым халықтың жинағы жыл басынан бері 8 трлн 611,9 млрд теңгеден 8 трлн 656,8 млрд теңгеге өсті.

Елде несиелік дағдарыс болып жатқанда екінші деңгейлі банктер табыстарын қайтадан нарыққа шығарып, экономикада айналдырмай, керісінше біртіндеп өздерінің капиталдарын толықтырып жатқанға ұқсайды. Өйткені жыл басынан бері банктердің жиынтық меншікті капиталы айтарлықтай өскен. Екінші деңгейлі банктердің меншікті капиталы жыл басында 1 трлн 286,6 млрд болса, жарты жылда көрсеткіш екі жарым-үш есеге дейін артып, 3 трлн 184,9 млрд теңгеге жеткені осыны аңғартады. Бұдан шығатын қорытынды, банктер экономикаға ұзақ мерзімді қаржы бөлудің орнына, өздері «семіріп» жатыр.

Экономикаға жаны ашымайды деп банктерді де айыптауға болмайтын шығар. Өйткені Ұлттық банктің соңғы уақыттағы бастамаларының ешқайсысы банктердің пайдасына шешілмегені анық. Долларсыздандыру саясаты ірі бизнестің банктерден ақшаларын алып, шетелге әкетуіне түрткі болды. Президент Қ.Тоқаевтың тапсырмасымен теңгенің базалық мөлшерлемесін 9 пайызға дейін түсіріп, ақша-несие саясатын қысқа мерзімге жеңілдеткен бас банк өткен айда мөлшерлемені қайта көтеріп тастағаны белгілі. Мұның бәрі екінші деңгейлі банктер үшін арзан ақша табуды қиындата түсті. Нәтижесінде банктер енді өздеріне ғана сенетін болды.