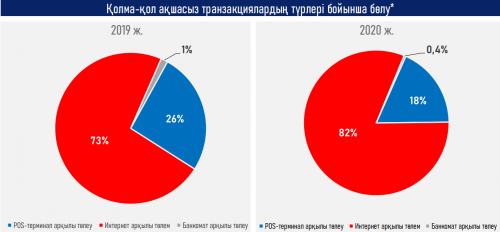

Қауымдастық дерегінше 2020 жылы қолма-қол ақшасыз жасалған сауда-саттық көлемі 34,6 трлн теңгені құраған. Осылайша, қолма-қол ақшасыз операция үлесі 45,5 пайыздан 67,4 пайызға дейін ұлғайыпты. Соның ішінде интернет транзакциялар көштің алдында тұр екен. Ол барлық қолма-қол ақша операцияларының 80 пайызын иеленеді. 2020 жылдың қорытындысы бойынша ақшалай мәнде интернет транзакция көлемі 28,2 трлн теңгеге жеткен.

![]()

«Былтыр айналыстағы несиелік карталар саны екі есеге (5,3 – тен 10,9 млн бірлікке дейін), ал дебиттік карталар – 40 пайызға (25,5-тен 35,6 млн бірлікке дейін) өсті. Еліміздің әрбір 100 тұрғынына бүгінде 189 дебиттік және 58 несиелік карта тиесілі. Қолма-қол ақшасыз транзакциялардың танымалдығы жыл сайын өсіп келеді: 2018 жылы оларға барлық операциялар көлемінің – 29, 2019 жылы – 46, 2020 жылы 67 пайызы тиесілі болды. Мемлекет әлеуметтік байланысты азайтып, халық табысының төмендеуін өтеу үшін банк бөлімшесіне, сауда және сервис мекемелеріне баруды шектейтін шаралар пакетін қабылдады. Соның нәтижесінде қашықтан қызмет көрсету дамыды. Нәтижесінде жүздеген мың қазақстандықтарда есеп айырысудың қолма-қол ақшасыз нысанына көшуге қосымша ынталандырулар мен мүмкіндіктер пайда болды. Бұл қашықтан қол жетімді тауарлар мен қызметтерді бірінші кезекте таңдауды анықтайтын жаңа тұтыну мәдениетін қалыптастыруға негіз болды» делінген қауымдастық хабарламасында.

![]()

Интернет транзакция әсіресе, Алматы, Нұр-Сұлтан және Шымкент қалаларында танымал. Қауымдастық аталған мегаполистерде төлем картасы мен мобилді қосымшаны пайдаланушылар көп және халықтың қаржылық сауаттылығы жоғары дейді. Мұны жанама түрдегі жан басына шаққандағы банк карталарының саны да растайды. Мысалы, Алматыда бір тұрғынға 5,1 дебиттік және 1,4 кредиттік картадан келсе, Солтүстік Қазақстан облысында бір тұрғынға 1,3 дебиттік және 0,4 кредиттік карта тиесілі.

![]()

Қаржыгерлер қауымдастығының хабарлауынша, тауарлар мен қызметтерді онлайн төлем арқылы қолжетімді ету Қазақстанның cashless-экономикаға өтуін жеделдетеді. Бұл өз кезегінде азаматтарға қауіпсіздік пен жайлылық сыйлап, қаржылық операциялар шығындарын оптимизациялайды, қаржы айналымын күшейтеді. Тиісінше көлеңкелі эконмиканың үлесін азайтып, салықтық әкімшілендіруді жақсартпақ.