Инфографиканы жасаған – Зәуреш СМАҒҰЛ, «EQ»

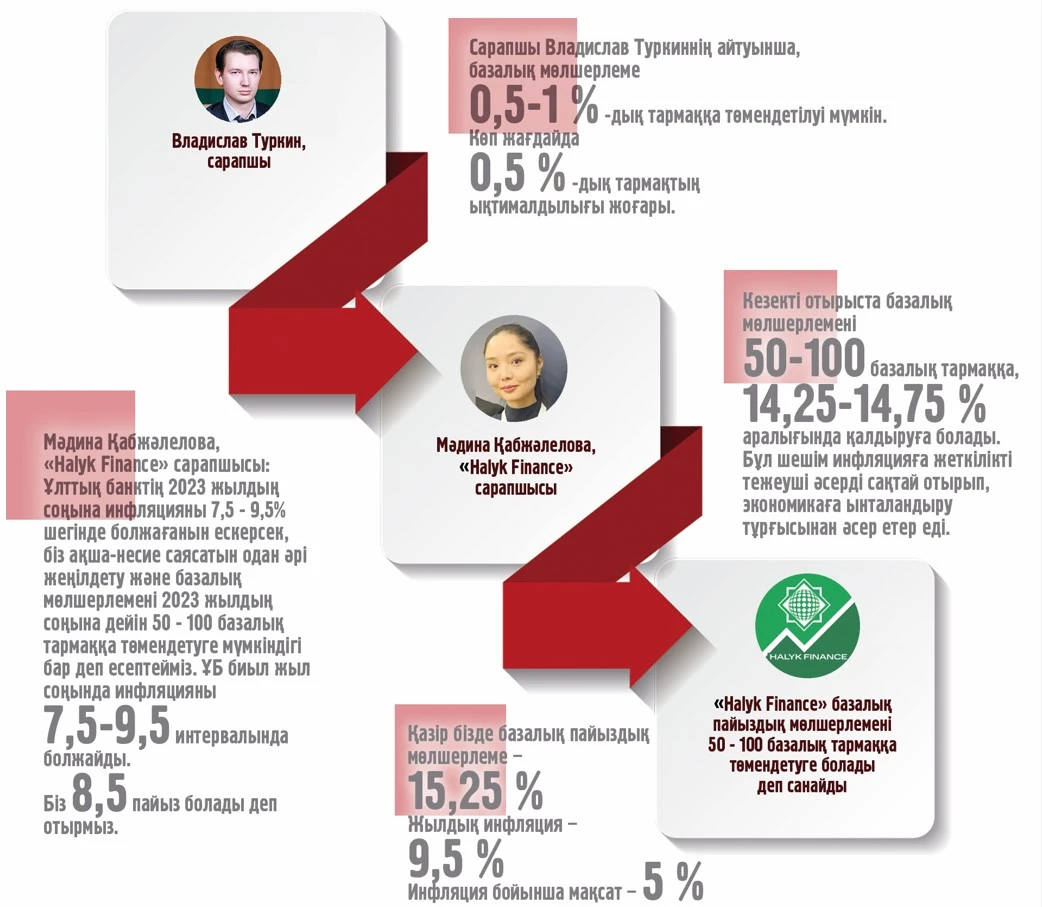

Сарапшы Владислав Туркиннің айтуынша, базалық мөлшерлеме 0,5–1 пайыздық тармаққа төмендетілуі мүмкін. Көп жағдайда 0,5 пайыздық тармақтың ықтималдылығы жоғары.

«Ай сайын жылдық инфляцияның баяулауы байқалып жатыр. Бұл нақты мөлшерлеме мәнін қалыпты қатаңнан қатаңға қарай ығыстырып келеді. Қазір елімізде ең жоғарғы нақты мөлшерлеме тіркеліп отырғанын айта кетейін (нақты мөлшерлеме – базалық мөлшерлеме мен инфляция көрсеткішінің арасындағы айырмашылық – ред.). Сонымен қатар қазір қайта нығайған теңге бағамы байқалады. Бұл да теңгелей активтер ұсынысына және нақты мөлшерлеме мәніне әсер етеді.

Белгілі бір теңсіздікті меңзеп тұрған айқын сигналдардың бірі – бейрезиденттердің біздің бағалы қағаздарға деген үлкен сұранысы. Толыққанды ұзақмерзімді инвесторларға қарағанда, тасымалдаушы трейдерлердің мұндай ағыны әдетте сыртқы қатысушыларға алыпсатарлық пайда алуға мүмкіндік беретін белгілі бір бұрмаланудың болуын көрсетеді. Мұндай теңгерімсіздікті жоюдың екі тәсілі бар, бірі – нарықтағы валюта ұсынысын қысқарту. Яғни бұл – ұлттық қордан трансфертті азайту. Екіншісі – теңгелей активтердің тартымдылығын төмендету. Бұл дегеніміз – осы айтып отырған мөлшерлеме мәселесі», дейді.

Айтуынша, былтыр мөлшерлемені төмендете бастаған кезде теңге курсының айтарлықтай құбылуы және әлсіреуі аңғарылды.

«Сол кезде сарапшылар «ертерек төмендетуге қарсы болған экономикалық агенттер ақшамен дауыс беріп жатыр» деп мәлімдеді. Әлем бойынша мөлшерлемелердің төмендеу циклінің басталуымен тепе-теңдіктің бұзылуы, спекуляциялық белсенділік қайта күш алады. Бір жағынан, инфляцияның баяулау қарқыны күткендегі деңгейден төмен болып тұр. Экономикада әлі проинфляциялық факторлардың бәсі басым. Проинфляциялық факторлардың қайнар көзі ретінде жоғары қарқындағы фискалдық және кредиттік ынталандыруды айтсақ болады. Осыны ескере отырып, ҰБ мөлшерлемені одан әрі төмендету туралы шешім қабылдамауы және ішкі сұраныстың тұрақты кеңеюімен инфляцияны тұрақтандыру факторы ретінде қайта нығайтылған айырбас бағамын бірінші орынға қоя отырып, қалыпты қатаң шарттар шеңберінде жылжуды жалғастыруы мүмкін. Яғни бағам бізде ең басты нәрсе және мөлшерлеме соған бейімделеді. Қадағалаушы қатаң шарттар орнатуға да бармайды, өйткені бизнес онсыз да әрдайым аштық жағдайында өмір сүріп жатыр. Мұндайда, ҰБ 0,25 пайыздық тармаққа төмендету туралы шешім қабылдауы мүмкін», дейді Туркин.

Оның сөзінше, қазіргі мөлшерлемені сақтап қалу ықтималдылығы төмен. Егер солай істегісі келсе, онда ол экономикадағы айтарлықтай тәуекелдер мен проблеманы, тиісінше мықты негіздемені талап етеді.

«Қандай да бір проблема, түйткіл туралы бұған дейін айтылған жоқ. Сыртқы фон да қазір өте жақсы және алдағы 12 ай да солай болжанып отыр. Алайда ҰБ мұның алдында жария еткен «мөлшерлемені төмендетудің қазіргі циклі аясындағы мүмкін болатын үзілістер» бізді алаңдатады. Мұндайдың не үшін керек екені тіпті түсініксіз. Бұл шешім ҰБ үшін өте қолайлы, бірақ ол ешқашан белсенді емес, экономика құрылымы үшін, тіпті, деструктивті саналады. Орталық банктер дер кезінде назар аударып, шарттарды алдын ала түзетуге талпынып жатыр. Естеріңізге сала кетейін, экономика тарихында бірнеше рет шамадан тыс қаттылық немесе ақша-несие шарттарын уақытында реттей алмау рецессияға, құрылымдық бұрмаланулардың өсуі мен терең тамырлануы кезінде ұзаққа созылған тоқырау жағдайларына әкелді», дейді сарапшы.

«Halyk Finance» базалық пайыздық мөлшерлемені 50–100 базалық тармаққа төмендетуге болады деп санайды.

«Тұрғын үй-коммуналдық шаруашылықтар тарифінің жоғарылауы, Ұлттық қордан қаражат алу арқылы 2023 жылдың төртінші тоқсанында бюджеттік ынталандырудың күшейіп кетуі, жыл басынан бері минималды жалақы деңгейінің көтерілуі сияқты проинфляциялық факторлардың сақталуына қарамастан, инфляцияның одан әрі төмендеуі жалғаса береді. Тіпті осы баяулаудың айтарлықтай тежелгенін және Ұлттық банктің 2023 жылдың соңына инфляцияны 7,5 – 9,5% шегінде болжағанын ескерсек, біз ақша-несие саясатын одан әрі жеңілдету және базалық мөлшерлемені 2023 жылдың соңына дейін 50–100 базалық тармаққа төмендету мүмкіндігі бар деп есептейміз», дейді «Halyk Finance» сарапшысы Мәдина Қабжәлелова.

Биыл қаңтардың соңында жылдық инфляция 9,5 пайызды құраған еді. 2023 жылдың желтоқсанымен салыстырғанда 0,3 пайыздық тармаққа ғана төмендеді. Алайда инфляцияның бір таңбалы деңгейіне қол жеткізген кезде бұл табиғи үдеріс саналады. 2024 жылы Ұлттық банк те, сарапшылар да, соның ішінде біз де инфляцияның күрт төмендеуін күтпейміз дейді.

«ҰБ биыл жыл соңында инфляцияны 7,5 – 9,5 интервалында болжайды. Біз 8,5 пайыз болады деп отырмыз. Ұлттық қордан трансферт жасау түріндегі ірі валюталық интервенциялардан кейін теңге бағамының қалыпты әлсіреуі біздіңше 2024 жылдың алғашқы жартысында болуға тиіс. Сонымен қатар әлі де жалғаса түсуі мүмкін болып тұрған коммуналдық қызметтер бағасының қымбаттауы да бағаның түсуіне кедергі келтіреді. Баға өсімін ынталандыратын тағы бір фактор – Ұлттық қордан қосымша қаражат алу. Бұл туралы наурызда нақты белгілі болады. Алайда былтыр алынған 5,3 трлн теңгені ескере отырып, инфляцияға ынталандыру әсерін беру үшін биылғы трансферт мөлшері айтарлықтай жоғары болуы керек. Мұнай бағасының тұрақтануына және мұнай өндіруді кеңейтуге қатысты белгісіздік, яғни Ұлттық қорға түсетін табыс ағынының шектелуі жағдайында бұл сценарийдің іске асуы неғайбыл», дейді.

Монетарлық саясаттың жұмсаруына ықпал ететін тағы бір фактор – жаһандық инфляциялық қысымның баяулауы.

«Қазақстанда 6 пайызға тақау тұрған нақты мөлшерлеменің жоғары деңгейі тіркелді. Бұл күтпеген сыртқы күйзелістердің болмауы жағдайында базалық мөлшерлеменің одан әрі төмендеуі траекториясына негіз береді. Біздің пікірімізше, кезекті отырыста базалық мөлшерлемені 50–100 базалық тармаққа, 14,25–14,75 пайыз аралығында қалдыруға болады. Бұл шешім инфляцияға жеткілікті тежеуші әсерді сақтай отырып, экономикаға ынталандыру тұрғысынан әсер етер еді», деп түйіндейді.

Еске салайық, қазір бізде базалық пайыздық мөлшерлеме – 15,25 пайыз. Жылдық инфляция – 9,5 пайыз. Инфляция бойынша мақсат – 5 пайыз.