Инфографиканы жасаған – Зәуреш СМАҒҰЛ, «EQ»

Парламент депутаттарының сарапшылардың табандылығы арқасында Үкіметтің көзқарасы дұрысталып, жағдай өзгере бастады. Қазір Ауыл шаруашылығы министрлігі мүдделі мемлекеттік органдармен Агробанк құру мәселесін пысықтап жатқан көрінеді. Бастамаға Ұлттық банк пен Қаржы нарығын реттеу және дамыту агенттігі де қарсы емес секілді.

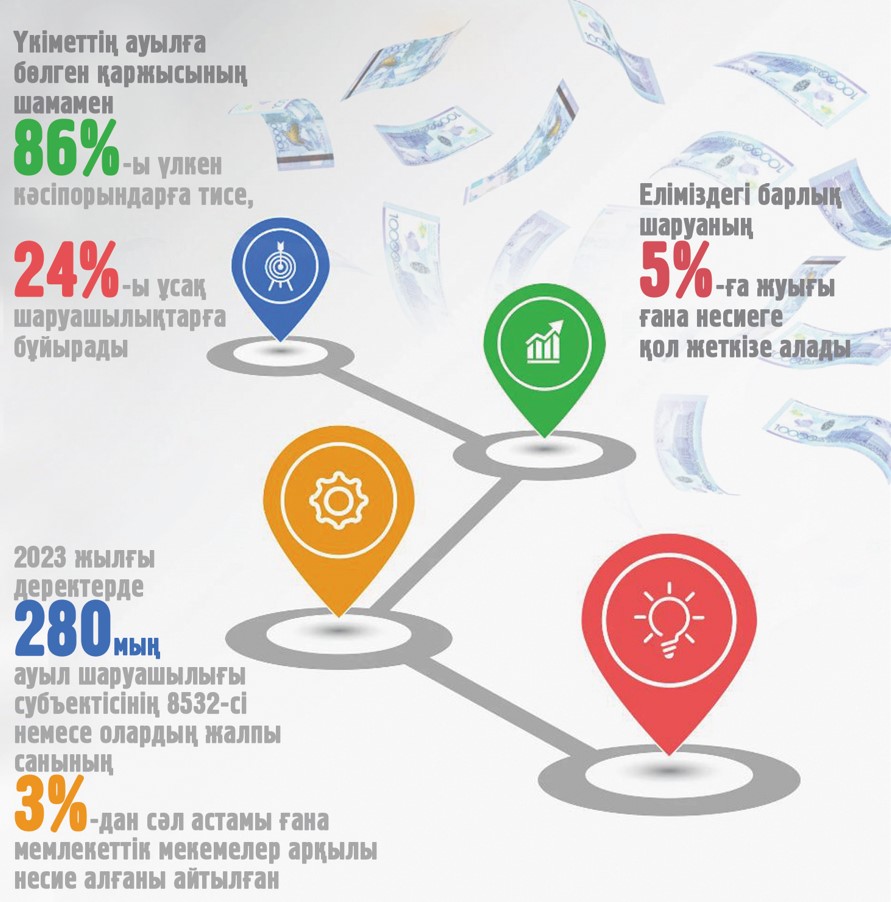

Мәселе кеш те болса қозғалды, бірақ көп нәрсені уыстан шығарып алдық. Біз ЕАЭО шарттарын Агробанкпен байланыстырып қарауымыз керек еді дейді сарапшылар. Ауылды квазисектордағы қаржы институттарының көмегімен аяққа тұрғызамыз деген ұранның үмітті ақтамағаны 2015 жылдары-ақ белгілі болып қалған. Жыл сайын республикалық бюджеттен бөлінетін несиенің басым бөлігі ірі шаруашылықтар еншісіне тиеді де, шағын фермерлер шөміштен қағыла береді. Үкіметтің ауылға бөлген қаржысының шамамен 86%-ы үлкен кәсіпорындарға тисе, 24%-ы ұсақ шаруашылықтарға бұйырады. Ресейде де Агробанк құру тәжірибесі бар. Сол арқылы агросекторға төмен пайызбен несие беріп, ауыл шаруашылығын құлдыраудан сақтап қалды. Яғни аграрлық банк қиын сәтте «құтқару жастықшасы» міндетін атқара алады.

Сарапшы Бейсенбек Зиябековтің айтуынша, біздің елде ауылды қаржыландыру мәселесі бірізге түсірілмеген. Ауылдың инвестициялық табыс деңгейі де зерттелмеген. Екінші деңгейлі банк өкілдері субсидиялау жүйесі шығынды жауып, өнімнің өзіндік құнын азайтып, ауыл шаруашылығы саласының табыстылығы артқанда ғана қаржы салуға болатынын айтады. Ал мамандар субсидияға бөлінетін қаражат екі еселенсе, жағдай сәл де болса жақсарып, жерді сауықтыруға мүмкіндік туады дейді. Сондықтан бизнестің бұл мәселені айналып өтуінің басты себебі осы екенін екі тарап та мойындайды.

«Мемлекеттің бөлген қаржысының біраз бөлігінің ауылға жетпейтіні – айтыла-айтыла ақжемденген тақырып. Несиелік серіктестіктердің ауылға несие беру саясатын жүргізуге шамасы жетпей отыр, активтері де, капиталы да аз. 2023 жылғы деректерде 280 мың ауыл шаруашылығы субъектісінің 8 532-сі немесе олардың жалпы санының 3%-дан сәл астамы ғана мемлекеттік мекемелер арқылы несие алғаны айтылған. Ал банктерден несие алған шаруалардың үлесі бұдан да аз. Себебі міндетті түрде кепілге мүлік қоюы шарт, одан өзге қаржылық есептілік пен тұрақтылыққа қатысты талабы да қатал. Демек еліміздегі барлық шаруаның 5%-ға жуығы ғана несиеге қол жеткізе алады. Қолдың қысқалығы мен қаржының тапшылығынан шаруалар бәрін үнемдеуге мәжбүр. Жоғары сапалы тұқым, тыңайтқыш, пестицид, құрал-жабдық пен жанар-жағармай материалдарын жеткілікті мөлшерде алуға мүмкіндік шектеулі. Ресейдің шекаралас облыстарындағы астықтың өзіндік құны Қазақстанмен салыстырғанда 1,5 есе төмен. Ресей фермерлері бұған мамандандырылған ауыл шаруашылығы банкінен арзан және ұзақмерзімді несие алу арқылы қол жеткізді. Ал Өзбекстандағы Агробанк 2009 жылдан бері жұмыс істейді», дейді ол.

Б.Зиябековтің айтуынша, Агробанкін ашуға кедергі болып, қарсылық танытып келген топтардың меселі қайта бастады. Үкімет мұндай қаржы ұйымының қажеттілігін енді түсінді.

«Мұндай банкті әуелде мемлекет балансында ұстап, кейін жекеменшікке беруге болар еді. Бірақ біздің елде салалық банктерді ашуда кедергі көп. Қолданыстағы заңдар, оның ішінде «Қазақстан Республикасының банктер қызметі туралы» заңы бойынша «Тұрғын үй құрылыс жинақ банктен» өзге бірде-бір банк мамандандырылған банк бола алмайды. Егер осы норманың күші жойылса, аграрлық банктің ашылуына кедергі де жойылады. Күні бүгінге дейін қабылданған заң күші бар құжаттарда ауылды қаржыландыру тетігі қарастырылмапты. 1998 жылы ауыл шаруашылығының даму стратегиясы деген үш жылдық бағдарламада осы мәселенің шет-жағасы айтылған. Бірақ соңғы нәтижеде мүдделі топтар ауылды тек бидаймен ғана байланыстырып қарады да басқа мәселе ұмыт қалды», дейді.

Ол аграрлық банк ашуды заңға өзгерістер енгізуден бастау қажеттігін айтады. Баяндауынша, арнайы банк жұмыс істеген жағдайда ғана бөлінген қаржы да берекелі болады.

«Әлемдік тәжірибеде ауылға қатысты мәселенің бәрі аграрлық, кооперативтік банктер немесе мемлекет-жекеменшік серіктестік түріндегі банктер арқылы шешіледі. Қаржыландыру мәселесі де сол банктердің ұсынысы негізінде реттеліп отырады. Банк басшыларының ұсынысында жергілікті кәсіпкерлердің бизнес жобасы ескеріледі. Бұл ауылды қаржыландырудың көпдеңгейлі жүйесін қалыптастырар еді», дейді Б. Зиябеков.

Агробанк құру туралы әңгіме қозғалса, мемлекет осыған дейін мамандандырылған банктің бірнеше рет банкротқа ұшырағанын алға тартатын. Экономист Қуаныш Айтахановтың сөзінше, алайда қиын-қыстау шақтарда тек ауыл шаруашылығы банкі емес, бүкіл банк жүйесі дағдарыспен бетпе-бет қалды. Олардың кейбірін мемлекеттік қолдау арқасында түзеп алғанымызды бәрі біледі.

«Халықтың 46 пайызы ауылда тұрады. Демек банк клиенттерінің саны кемі 1 млн адам деген сөз. ЕАЭО-дағы серіктес ел РФ мен Белоруссиядағы агробанктердің барлық аймақта филиалы бар. Әлемнің 90 елінде ауыл шаруашылығы банкі жұмыс істейді деген деректің өзі біз көзге ілмей отырған мәселенің қаншалықты өзекті екенін көрсетіп тұр. Ауылға қаржы жеткілікті бөлінеді. Демек «Агробанк несиесінің пайыздық үстемесін ауылға бөлінген демеу қаржы арқылы да жеңілдетуге болады. Пайыздық мөлшерлемелерді мемлекет есебінен төмендету үшін субсидия бөлуге тиіспіз», дейді Қ. Айтаханов.

АЛМАТЫ