Инфографиканы жасаған – Амангелді Қияс, «ЕQ»

Заң азаматтардың, қандастардың тұрғын үй жағдайларын жақсартуға қатысты мемлекеттік қолдау тетіктерін жетілдіруге бағытталған. Түзетулердің бірінші блогі Мемлекет басшысының тапсырмасына сәйкес, «Отбасы банктің» негізінде тұрғын үй кезегіне қоюды, есепке алу мен бөлуді бір орталықтан жүзеге асыратын кешенді даму және қолдау институтын құруды көздейді. Сонымен қатар «Отбасы банк» жеке тұрғын үй қорынан жалға алынған тұрғын үйге жалдау ақысының бір бөлігін субсидиялауды, жеңілдетілген ипотекалық тұрғын үй қарыздарын беруді жалғастырады. «Отбасы банк» тұрғын үйді бөлу кезінде баспанаға мұқтаж азаматтарды есепке қою күні мен табыс деңгейін ескереді. Бұл бірінші кезекте, тұрғын үй кезегінде ұзақ уақыттан бері тұрған адамдарды баспанамен қамтуға мүмкіндік береді.

Түзетулердің екінші блогінде тұрғын үйге мұқтаж адамдарға қосымша кепілдіктер енгізу қарастырылған. Ал үшінші блогте мемлекеттік қолдау шаралары аясында берілген тұрғын үйді иелену мен пайдалану тетігін регламенттейтін ережелерді толықтырып, нақтылайды. Төртінші блогі жер заңнамасының жекелеген ережелерін, құрылыс, жеке тұлғалардың депозиттеріне кепілдік беру саласындағы заңнамаларды жетілдіруге бағытталған.

Жалпы, заңға енгізілген түзетулер тұрғын үй қорын басқарудың ашықтығын арттыруды көздейді. Баспанаға мұқтаж азаматтарға ипотека мен жалға беруді реттеу, субсидиялауға арналған жинақтарды қорғауды қамтамасыз ету тетіктері жетілдірілді. Бұл өзгерістер тұрғын үй саясатындағы құқықтық базаны нығайтып қана қоймай, көпбалалы отбасылар мен мүмкіндігі шектеулі жандар сияқты әлеуметтік аз қамтылған топтарға қолайлы жағдай жасайды. Бұл заң арендалық пәтерде тұратын 51 мың адамның, тұрғын үй кезегінде тұрған 650 мың отандасымыздың мүддесімен тікелей байланысты екенін сарапшылар да айтып жатыр.

Суретті түсірген – Ерлан ОМАР, «EQ»

Мәжілісте осы заң жобасымен айналысқан жұмыс тобының жетекшісі Ұлықбек Тұмашинов осыған дейінгі сұхбаттарында жаңа заң арендалық пәтерде тұратын 51 мың азаматтың мәселесін шешетінін, 2017 жылдан бастап әлеуметтік аз қамтылған топтарды қолдау бағдарламалары аясында берілген пәтерлерді жекешелендіру құқығын беретінін айтқан. Аталған бап апаттық жағдайда деп танылған үйлерде тұрып жатқан азаматтардың мәселесін де шешуі қажет деген пікірлер де назардан тыс қалмады. Мысалы, 2017 жылы арендалық баспананың бағасы 10 млн теңге болса, бұл сомадан әр жылға амортизациялық шығын ретінде 2 пайыз шегеріп есептейді. Сонда 2024 жылы бұл баға – 8,6 млн теңге болады деген сөз. «Баспана иесі бұл ақшаның бәрін бір сәтте төлеуге міндеттелмейді. Алғашқы жарна ретінде 30 пайызын ғана салса болды. 8,6 млн теңгенің 30 пайызы 2,6 млн теңге шамасында. Қалған 6 млн теңгені 10 жылдың әр айына тең бөліп, кесте бойынша төлей алады», дейді Мәжіліс депутаты.

Депутаттың айтуынша, жұмсалатын қаражаттың бір бөлігі бюджеттен, бір бөлігі револьверлік тәсілмен бөлінеді. Ол үшін жаңа заңда әкімдіктерге үйді салып қана қоймай, дайын пәтерді нарықтан сатып алу құқығы беріліп отыр.

Сарапшылардың айтуынша, заңға енгізілген өзгерістер ондаған жыл бойы қордаланып қалған мәселені заманауи тетіктермен шешуді заңдастыруымен құнды. Біріншіден, барлық өңірлерден электрондық базаларды жүргізу функцияларын бірыңғай оператор жүргізеді. Кәмелет жасына толған еліміздің кез келген азаматы ешқандай санатқа кірмесе де, онлайн кезекке тұра алады. Ал үй кезегінде тұрғандардың бірыңғай электронды базасын жүргізу, азаматтарды есепке қою, баспана беру сияқты шешімдерді «Отбасы банк» қабылдайды.

Жеңілдікті тұрғын үйді бөлу тетігі түбегейлі өзгерістерге ұшырайды. «Отбасы банк» ұлттық даму институтына айналғаннан кейін кезекте тұрғандардың қазіргі қалыптасқан бірыңғай республикалық базасын жүргізеді және «Тұрғын үймен қамтамасыз ету орталығы» жаңа электрондық базасы арқылы тұрғын үйге мұқтаж азаматтардан жаңа өтінімдер қабылдайды.

Жүйе жылжымайтын мүліктің болуын, отбасылық жағдайын және мұқтаждар санатына сәйкестігін ескере отырып, мемлекеттік базалар бойынша өтініш берушілердің дерегін автоматты түрде тексереді.

«Отбасы банк» заңнамада қарастырылған алты айлық өтпелі кезең аяқталғаннан кейін ғана 2025 жылы кезекке тұруға өтініш қабылдауды бастайды. Осы уақытқа дейін әкімдіктер кезекте тұрғандардың есебін жүргізіп, бірыңғай республикалық базаны қалыптастыруды жалғастырады.

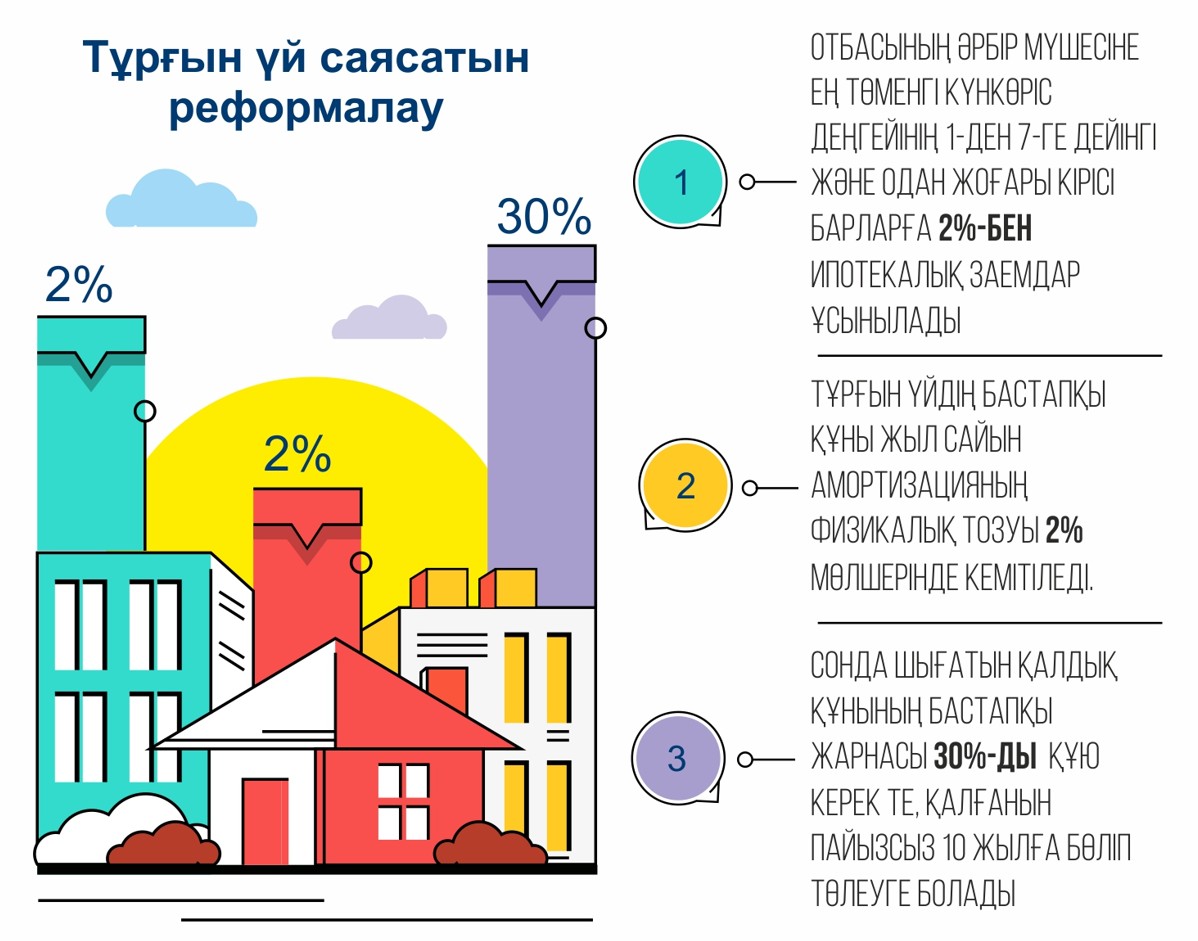

Сондай-ақ автоматты түрде кезекте тұрғандар санаттар бойынша сараланады. Егер бұрын тұрғын үй мұқтаждар тізімі бойынша пропорционалды түрде бөлінсе, енді есепке қою күні мен табыс деңгейіне байланысты. Бұл ретте «Отбасы банктің» қызметкерлері әрбір өтініш берушіге, оның ішінде «Отбасы банктің» қолданыстағы ипотекалық бағдарламаларын ескере отырып, арманын жүзеге асырудың неғұрлым оңтайлы тәсілдерін ұсынатын болады. Мысалы, табысы ең төменгі күнкөріс деңгейінен төмен мұқтаждарға жеке тұрғын үй қорынан жалға алынған тұрғын үй және жалдамалы тұрғын үйді жалдау ақысының бір бөлігін субсидиялау ұсынылатын болады. Отбасының әрбір мүшесіне ең төменгі күнкөріс деңгейінің 1-ден 7-ге дейінгі және одан жоғары кірісі барларға 2%-бен ипотекалық заемдар ұсынылады.

«Отбасы банк» АҚ басқарма төрағасының орынбасары Жансұлтан Матайдың айтуынша, жалға берілетін пәтерлерді үлестіру де аталған банктің құзыретіне кірді. «Заңға сәйкес шешімді деректер қорынан қарап қабылдаймыз. Әрі қарай келісім жасап, алу – әкімдіктің жұмысы. Кезектің барлығы әкімдіктің тарапынан «Отбасы банкке» өткеннен кейін әкімдік тұрғын үй саясатына қатыспайды деген сөз емес. Әкімдік тұрғын үй салу, оны жалға берумен айналысады», дейді «Отбасы банк» өкілі.

Осы уақытқа дейін әкімдіктер кезекте тұрғандардың есебін жүргізіп, бірыңғай республикалық базаны қалыптастыруды жалғастырады. Азаматтардың кезекке тұруға өтініштері «Отбасы банк» «Тұрғын үймен қамтамасыз ету орталығы» ақпараттық жүйесі арқылы қабылданады. Барлық жұмыс төмендегідей бірнеше кезеңнен тұрады:

- тіркелуге өтінімді онлайн форматта қабылдау;

- мемлекеттік дерекқор сервистері арқылы азаматтар дерегінің өзектілігін тексеру;

- алынған нәтижелерді өңдеу, есепке қою туралы/тұрғын үй беру туралы/есептен шығару туралы оң/теріс шешім қабылдау;

- кезектегі адамға соңғы жауап SМS және хабарлама түрінде жеке кабинетіне жіберіледі. Ашықтықты қамтамасыз ету үшін кезекте тұрғандардың тізімі жыл сайын сайтта жарияланады және әр тоқсан сайын ревизия жүргізіледі. Сонымен қатар қазір жалдамалы пәтерлерде тұратын азаматтар оларды сатып алу мен жекешелендіру мүмкіндігіне ие болады.

Бұдан кейінгі өзгерістердің бірі, жаңа заң бойынша «күрделі әрлеу» пәтерлері өткеннің еншісінде қалмақ. «Отбасы банк» басшысы Ләззат Ибрагимованың айтуынша, келер жылдан бастап салынып жатқан тұрғын үй жөндеуден өтеді.

Өнеркәсіп және құрылыс министрлігі тұрғын үй-коммуналдық шаруашылығын дамыту басқармасының басшысы Қарахан Қаби журналистермен сұхбатында жекешелендiру тәртiбi өзгерiссiз қалатынын айтты. Тұрғын үйдің бастапқы құны жыл сайын амортизацияның физикалық тозуы 2% мөлшерінде кемітіледі. Соңында қалдық құны шығады. Одан бастапқы жарнаны 30% төлеу керек, қалғанын пайызсыз 10 жылға бөліп төлеуге болады.

Сарапшылардың айтуынша, нарықтың ең даулы сегменті тұрғын үй нарығында бағыт-бағдар жүйеленді, өзгерістер ешбір тарапқа қия басуға мүмкіндік бермейді. Ендігі кезекте «Отбасы банктің» қаржылық мүмкіндігін, ондағы мемлекеттік үлесті қанша пайызбен қалдыру керек деген мәселені нақтылап алу керек.

Осы жылдың мамыр айында ҚНДРА төрағасы Мәдина Әбілқасымова банктерді тұрғын үй құрылыс жинақтары жүйесіне қосуға болатынын айтқан еді. «Бәсекелестікті дамыту қажет. Сондықтан агенттік өз тарапынан бұл ұстанымды қолдады және қазіргі таңда бізде осы мәселені қарау бойынша жұмыс тобы құрылды. Оған мемлекеттік органдар, Ұлттық банк, екінші дейгейлі банктер, Қазақстан қаржыгерлер қауымдастығы кіреді. Осылайша, барлығы осы үдеріске тартылған», деп атап өтті М.Әбілқасымова.

«Halyk Finance» басқарма төрағасының кеңесшісі Мұрат Темірханов сол кезде банктер үшін мүмкіндіктердің кеңеюі ипотекалық нарыққа оң әсер ететінін, мемлекеттің субсидиясы ипотекалық қарыз нарығын тежеп отырғанын атап өтті. «Тұрғын үй құрылыс жинақ жүйесін қолдауға арналған шығыстар жыл сайын өсіп жатыр. Әрі ол басқа тұрғын үй бағдарламаларымен бәсекелеседі, себебі мемлекет неғұрлым төмен пайыздық мөлшерлемемен ипотека береді. Бұл нарықтық мөлшерлемелер бойынша коммерциялық ипотеканы дамытуды шектейді», дейді М.Темірханов.

Сонымен қатар сарапшының айтуынша, елдің тұрғын үй саясатының бағдаршамына айналуға тиіс жаңа заң нарық заңымен жүйеленуге бет алды. Бұл құжаттың өзге заңдармен интеграциясы дұрыс болса, нарық дамиды. Яғни қолданыстағы заңдық мәртебесі бар құжаттардың бәрі бір-біріне тірек болғанда ғана нарық пен қоғамда алға ілгерілеу болады. Оған барлық тарап мүдделі болуы керек.

АЛМАТЫ