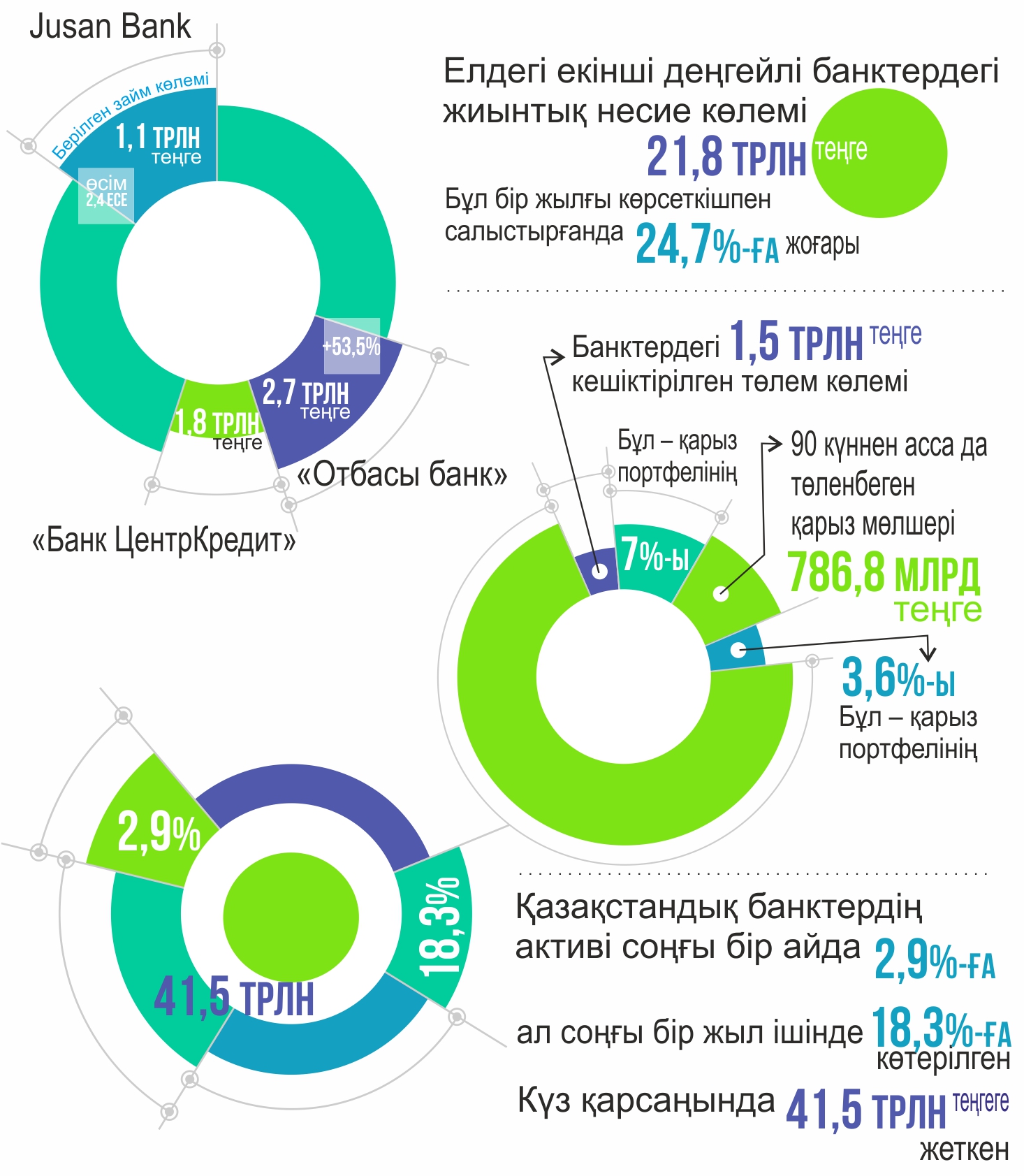

Жылдық динамикада ең жоғары көрсеткішті Jusan Bank көрсетті: 2,4 есе өсім бар. Берілген займ көлемі 1,1 трлн теңгеге жеткен. Тамыз бойынша банктегі өсім – 0,3 пайыз. Екінші орында – тұрғын үй нарығындағы белсенді займ беруші «Отбасы банк» (+53,5 пайыз, 2,7 трлн теңгеге дейін). Үздік үштікте қарыз портфелін 1,8 трлн теңгеге дейін кеңейткен «Банк ЦентрКредит»-те бар.

Банктердегі кешіктірілген төлем көлемі 1,5 трлн теңге болды. Бұл – қарыз портфелінің 7 пайызы. 90 күннен асса да төленбеген қарыз мөлшері 786,8 млрд теңгеге жетіп, портфельдің 3,6 пайызын алып тұр.

Соңғы екі-үш жыл бедерінде орнаған дағдарысқа қарамастан, қазақстандық банктердің активі соңғы бір айда – 2,9 пайызға, ал соңғы бір жыл ішінде 18,3 пайызға көтерілген. Сөйтіп, күз қарсаңында 41,5 трлн теңгеге жеткен.

Үздік ондықтағы банктер ішінде ең үздік айлық өсім динамикасын Bank RBK (+7,8 пайыз, 1,7 трлн теңгеге дейін) көрсеткен. Банктің жылдық динамикасы да жоғары (+37,5 пайыз). Сәйкесінше, банктің қарыз портфелі де біршама өскен. Соңғы бір ай ішінде 2 пайызға жоғарылап, 793,7 млрд теңгеге дейін жетсе, соңғы бір жылда 42,7 пайызға көбейген. Бұл банк корпоративтік бағытта да, жеке бағытта да белсенді жұмыс істейді. Екінші орында – «Банк ЦентрКредит» (+4,9 пайыз, 3,4 трлн теңгеге дейін). Бұл қаржы институтының қарыз портфелі бір айда 7,5 пайызға өсіп, 1,8 трлн теңгеге жетті. Үшінші орында – Altyn Bank (+4,1 пайыз, 936,2 млрд теңгеге дейін). Қарыз портфелі 1,4 пайызға артып, 300,2 млрд теңгеге таяған.

Өтімді активтердің 5,7 пайызға немесе 1 008 млрд теңгеге ұлғаюы және қарыз портфелінің 1,1 пайызға немесе 246 млрд теңгеге дейін көбеюі активтердің жалпы көлемінің артуына жол ашқан. Банктерде жинақталған өтімділігі жоғары актив құны 12,6 трлн теңгеге бағаланады, сәйкесінше, өтімділігі жоғары активтер жалпы активтің 30,4 пайызын алады. Бұл өз кезегінде банктердің клиент алдындағы міндеттемесін толығымен орындауына мүмкіндік береді.

2022 жылдың тамызында экономикаға несие беру үлесі 1,6 пайызға артып, 20,7 трлн теңгені құрады. Қаржы нарығын реттеу және дамыту агенттігінің ақпараты бойынша, аталған көрсеткіш өсімі жыл басынан бері 11,8 пайыз немесе 2,2 трлн теңге көлемінде болған. Айта кету керек, экономикаға берілген несиенің басым бөлігі, яғни 19,0 трлн теңге ұлттық валютамен рәсімделген. Тек 1,7 трлн теңге ғана шетел валютасымен ұсынылыпты.

Инфографиканы жасаған Амангелді Қияс, «ЕQ»

Жыл басынан бері ірі бизнеске берілген займдар 4,0 пайызға, 3,4 трлн теңгеге дейін ұлғайған. Ал шағын және орта бизнеске (жеке кәсіпкерлерді қоса есептегенде) берілген қарыз көлемі 3,3 пайызға, 5,4 трлн теңгеге дейін артты. Заңды тұлғаларға берілген несиенің негізгі үлесі – өнеркәсіп (34,3 пайыз), сауда (21,1 пайыз), құрылыс (7,6 пайыз) және транспорт (5,8 пайыз) саласына тиесілі.

Заңды тұлғаларға берілген кредиттер 2022 жылғы тамызда 0,5 пайызға төмендеп, 7,9 трлн теңгені құрады. Бұл ретте жыл басынан бергі көрсеткіштің өсуі 2,3 пайызды құрады (2021 жылғы осындай кезеңде 1,8 пайызға өсті). Заңды тұлғаларға кредиттердің төмендеуі жаңа несие беруден асып түскен ірі өтеулер нәтижесінде орын алды. Осы жылдың тамыз айында заңды тұлғаларға 973 млрд теңге сомасына қарыздар берілді, бұл 2022 жылғы шілдемен салыстырғанда 11,2 пайызға артық.

«Жеке тұлғаларға кредиттер 2022 жылғы тамызда 2,9 пайызға ұлғайып, 12,7 трлн теңгені құрады (Жыл басынан бері 18,7 пайызға өсті). Жеке тұлғаларға кредиттердің өсуіне жеңілдетілген мемлекеттік ипотекалық бағдарламаларды іске асыруды жалғастыру нәтижесінде ипотекалық кредиттеудің 3,1 пайызға, 4,1 трлн теңгеге дейін ұлғаюы, сондай-ақ тұтынушылық қарыздардың, оның ішінде жеке кәсіпкерлерге бизнес мақсаттарға арналған қарыздардың, 2,3 пайызға, 7,0 трлн теңгеге дейін өсуі себеп болды», делінген хабарламада.

Сондай-ақ агенттік несие портфелінің сапасы біршама жақсарғанын да атап өтеді. 2022 жылғы 1 қыркүйекте банк секторы бойынша NPL қарыздарының деңгейі бір айда 0,2 пайыздық тармаққа немесе 41 млрд теңгеге азайып, 787 млрд теңгені немесе жалпы несие портфелінің 3,6 пайызын құрапты (2022 жылғы 1 қаңтарда – 3,3 пайыз немесе 669 млрд теңге болған). Заңды тұлғалардың портфелінде 90 күннен астам мерзімі өткен берешегі бар қарыздардың деңгейі – 3,6 пайыз немесе 353 млрд теңге. Жеке тұлғалардың портфелінде – 3,6 пайыз немесе 434 млрд теңге. Жұмыс істемейтін қарыздарды провизиялармен жабу жоғары болып сақталып, 72,3 пайызды құраған.

«Банктердің меншікті капиталы осы жылы тамызда 2,5 пайызға, 5,0 трлн теңгеге дейін өсті. Негізгі капиталдың жеткіліктілік коэффициенті (к1) – 17,6 пайызды, меншікті капитал (к2) 20,9 пайызды құрады. Бұл заңнамада белгіленген нормативтерден едәуір асып түседі және банк секторындағы ықтимал тәуекелдерді жабуды қамтамасыз етеді. Сектор міндеттемелері 2022 жылғы тамызда клиенттер салымының 1,9 пайызға, 28,3 трлн теңгеге дейін ұлғаюы нәтижесінде 3,0 пайызға, 36,5 трлн теңгеге дейін өсті», деп мәлімдеді агенттік.

Сонымен бірге базалық мөлшерлеменің артуы аясында қорландыру құны да ұлғайған. Банктік емес заңды тұлғалардың ұлттық валютадағы мерзімді депозиттері бойынша орташа алынған сыйақы мөлшерлемесі 2022 жылғы тамызда 12,4 пайыз (2021 жылғы желтоқсанда – 7,4 пайыз) болса, жеке тұлғалардың депозиттері бойынша 11,7 пайызды (2021 жылғы желтоқсанда – 8,0 пайыз) құрады.

2022 жылдың 1 қыркүйегіндегі жағдай бойынша Қазақстанның банк секторында 22 қаржы институты жұмыс істейді.