Инфографиканы жасаған Амангелді Қияс, «EQ»

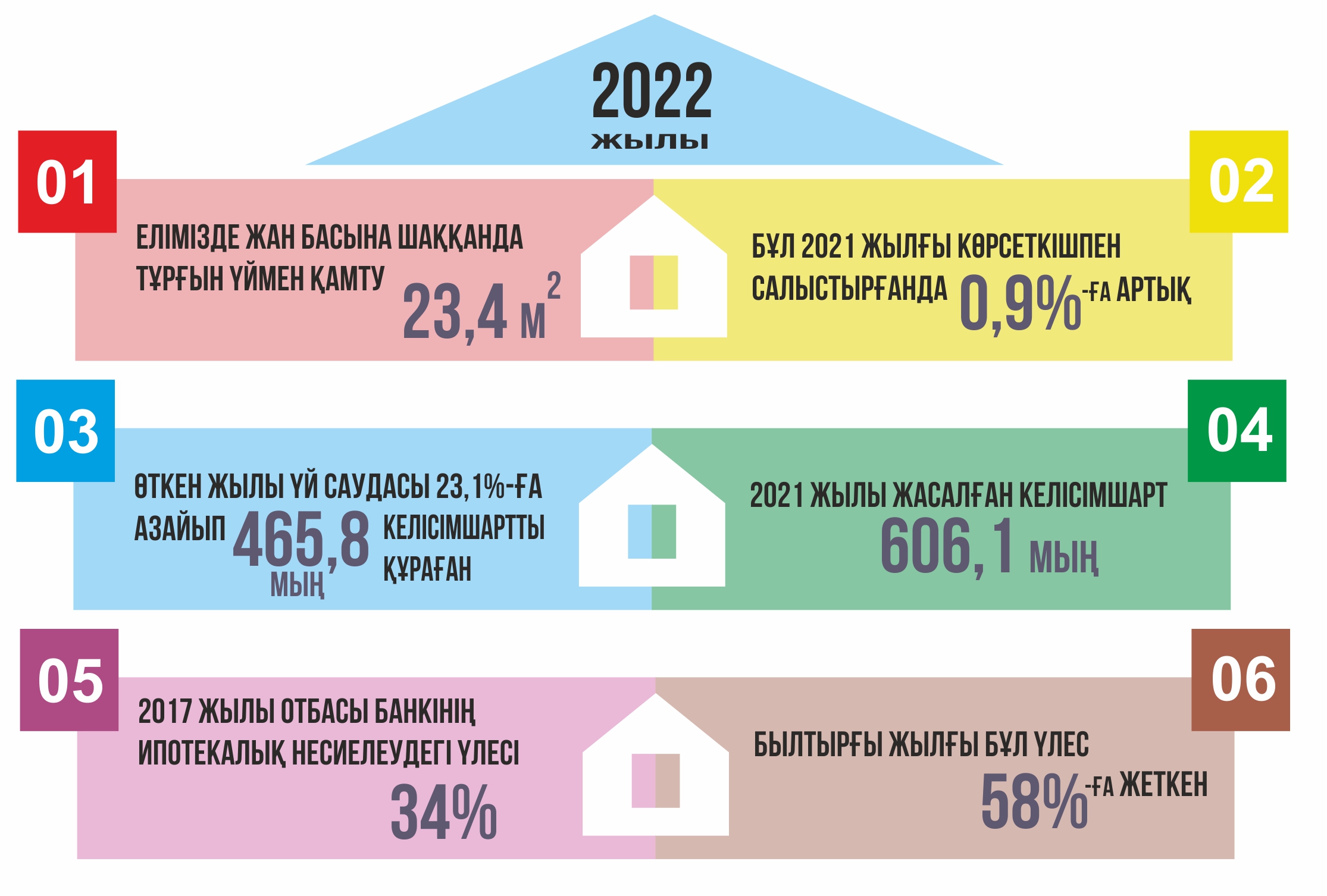

Сонымен өткен жылы елімізде жан басына шаққанда тұрғын үймен қамту 23,4 шаршы метрді құраған. Ол – бір жыл бұрынғыдан 0,9% артық көрсеткіш. Бұл көрсеткіш Біріккен Ұлттар Ұйымының стандартына сай 30 шаршы метрден айтарлықтай төмен деуге болады. Аталған ұйымның мәліметіне қарағанда, жан басына шаққанда 30 шаршы метр дамыған елдердегі ең төменгі стандарт көрінеді. Ал кейбір елдерде тұрғын үймен қамтамасыз ету жан басына шаққанда 60 шаршы метрден асады екен. Осы ретте әлемдік стандартты бағамдаған біздегі сарапшы-мамандар елімізде жан басына шаққандағы белгіленетін шаршы метрлік көрсеткіштің аздығына қарай, тұрғын үйдің өсімділік жағы да баяулағанын айтады. Өткен жылы Жамбыл, Жетісу және Түркістан өңірлерінде тұрғын үймен қамту көрсеткішінің деңгейі төмен болған. Жалпы, баспаналы болудың негізгі факторы – оның қолжетімділігінде тұрған жайт. Сондықтан ипотека біздің азаматтар үшін жаңа немесе қайталама нарықтағы үй сатып алудың басты, тіпті жалғыз қолжетімді жолы деп айтуға болады. Оған қоса, коммерциялық ипотека бағасы айтарлықтай шарықтап тұр. Мәселен, биыл наурыз айында қолданыстағы ипотека бойынша банктердің серіктестік бағдарламалары мен жеңілдетілген мемлекеттік бағдарламадан тыс, тұрғын үй құрылыс жинақ жүйесі емес несиелер жөнінде жылдық тиімді сыйақы мөлшерлемесі (ЖТСМ), 14,9%-дан 26,5%-ға дейінгі аралықта ауытқыған.

Ұлттық банктің еліміздегі екінші деңгейлі банктер арасында жүргізген сауалнамасында өткен жылы ипотекалық кредиттеу сегментінде несие беру талаптары бойынша банктердің көпшілігі пайыздық мөлшерлемесі мен клиенттердің төлем қабілеттілігіне қойылатын талаптардың қатаңдатылғандығы бар. Бұл өз кезегінде несиені мақұлдау көрсеткішінің 30%-ға дейін азаюына әкелген (үшінші тоқсанда 38%). Осылайша, несиелеудің басқа түрлерінен гөрі ипотекалық несиенің қатаңдауы еліміздегі тұрғын үй саудасының динамикасына әсер етіп отырғандығын көрсетеді. Нәтижесінде, өткен жылы үй саудасы 23,1%-ға азайып, 465,8 мың келісімшартты құраған (2021 жылы 606,1 мың келісімшарт болған).

Шын мәнінде, ипотекалық несие өсімінің драйвері мен тұрғын үй сатып алудың ең қолжетімді тәсілі саналатын тұрғын үй құрылыс жинақ жүйесі дұрыс қалыптасуы керек. Аталған жүйені енгізетін «Тұрғынүйқұрылысжинақбанкі» негізінде құрылған «Отбасы банкінің» өткен жылдың соңындағы ипотекалық портфелі 3 трлн теңгеден асып, ипотекалық несие нарығында өз рөлінің жоғары екендігін білдірді. Егер 2017 жылы «Отбасы банкі» ипотекалық несиелеудің 34%-ын құраса, 2022 жылы бұл үлес 58%-ға жеткен. Сонымен ТҚЖ жүйесі елдегі тұрғын үйге қолжетімділікте маңызды және басты міндеттердің бірін атқарып, баспана алуға қызығушылық танытқандардың саны артқан. Былтыр «Отбасы банкіде» 2,5 млн салымшы мен депозиттік база 2,1 трлн теңге болды. Бұл еліміздегі ЕДБ барлық ұзақмерзімді депозиттерінің 42%-ын құраған. Сонымен қатар аталған банк 3,5%-дан 11,5%-ға (ЖТСМ 3,6%-дан бастап) дейінгі мөлшерлемеде несие беру шарттарын ұсынып отыр. Ал салымшылар жыл сайын 20% (200 АЕК-тен аспайтын сомада есептелген) мемлекеттік сыйлықақы алған. Жалпы, 20 жыл ішінде салымшылардың есеп-шотына 348 млрд теңге аударылған екен. Оның 17,6 млрд теңгесі салымдардың мерзімінен бұрын өтеуіне байланысты мемлекетке қайтарылған (егер салымшы шотынан ақшаны үш жылға толмаған жағдайда шешсе, бонус төленбейді). Бұл ретте банктің таза пайдасынан түскен дивиденд 140,5 млрд теңгені құрап,19 жылда ел бюджетіне төленген корпоративтік салық сомасы 40,8 млрд теңге болды. Аталған банк бүгінге дейін 447 268 несие беріп, отбасылық коэффициентті 4-ке көбейткенде 2 млн-ға жуық тұрғын баспана сатып алған.

Әлемдік нарықтағы ипотекалық несиеге сараптама жүргізген мамандар ипотекалық несиелеу портфелінің ІЖӨ-ге қатысты Қазақстан – 5%, Ресей – 10%, Қытай – 41%, Германия – 44%, Франция – 55%, АҚШ – 56%, Ұлыбритания – 74% және Канада – 78% құраған. Бұған қарап, өзге елдермен салыстырғанда, біздегі көрсеткіш әлдеқайда төмен екендігін бағамдауға болады. Бірақ бір айлыққа қарап отырған жандардың қалтадағы қаражаты көрсетілген пайыздық мөлшерлемемен де ипотекалық несие алуға қауқары шамалы. Әрине, ипотекалық несие халықты тұрғын үймен қамтамасыз етіп, банктердің тиімді және пайдалы жұмыс жүргізуіне әрі еліміздегі құрылыс кешенінің қарқынды дамуына мүмкіндік береді. Десек те, жылжымайтын мүлік бағасының шамадан тыс өсуі, тіпті орташадан жоғары табысы бар әлеуетті қарыз алушының өзін ойландырып отырған жайы бар.