Көпшіліктің төлем қабілеті төмен. Бұған дейін әр алуан мемлекеттік ипотекалық бағдарламаларға арқа сүйеп келдік. Енді олар жоқ. Барының өзі бар деуге келмейді. Бары «7-20-25» бағдарламасы еді. Қазір оның өзін ай сайынғы лимитпен шектеп тастады. Баяғы аста-төк ақша жоқ. «Маңдайынан күн сүйген» бақыттылар ғана ие болып жатыр бұл мүмкіндікке. Мұның өзінен заңсыздықтың әлдеқандай иісі де шығатын секілді...

Freedom Finance Global зерттеуіне зер салсақ, ел тұрғындарының үй сатып алуға ақшасы жетпейді. Аналитиктердің айтуынша, инфляцияның төмендеуіне және ақша-несие саясатын жұмсартуға байланысты үкімет тарапынан жасалған кейбір сигналдарға байланысты мөлшерлеменің төмендеуі ипотекалық несиелеу нарығына серпін беруі мүмкін.

Алайда сауалнамаға қатысқандардың көбі 10-20 пайыз аралығындағы төлем мөлшерлемесін уақытылы жауып тұру үшін өзгелердің көмегі (мәселен, туыстарының) қажет болатынын айтқан.

Инфографиканы жасаған – Амангелді Қияс, «EQ»

«Жылдық 15-20 пайыз – көп адам үшін тым жоғары мөлшерлеме болып есептеледі. Сауалнамаға қатысқандардың 70 пайызы егер несиенің жылдық мөлшерлемесі 20 пайыздан асатын болса онда ипотеканы төлей алмайтынын айтады. Қаржылық авантюризмге белгілі бір бейімділік байқалады, өйткені қарызды өтеу үшін 20 пайыз әлеуетті қарыз алушы үшінші тұлғалардан көмек күтеді. Бұл 90 күннен астам кешіктірілген төлемдер (NPL) деректеріне сәйкес келмейді, NPL 2022 жылдың соңында шамамен 5 пайызды құрады. Бірақ бұл жағдай банк нарығы сарапшыларының ипотекадағы қарыз алушылардың сапасының төмендігі туралы мәлімдемелерімен сәйкес келеді», дейді аналитик Аңсар Әбуев.

Оның сөзінше, мәмілелердің саны мен базалық мөлшерлемесі салыстыру нарық белсенділігі мен ақша-несие саясатының қатаңдығы арасындағы тікелей корреляцияны көрсетеді. Бір жағынан, базалық мөлшерлеме нарықты баяулату құралының рөлін атқаруы керек. Екінші жағынан, нарықтағы жалғыз ойыншы болып ипотеканы нарықтық емес мөлшерлемемен беретін «Отбасы банк» қана қалды.

«Осыған сүйене отырып, 2022 жылы базалық мөлшерлемемен берілген ипотека саны бір-біріне толық тәуелді болмауы мүмкін. Алайда «7-20-25» жеңілдетілген бағдарламасына іліну мүмкіндігі қиындап кеткен 2023 жылдан бастап тұрғындар нарықтық мөлшерлемелерге жиі назар аудара бастады. «Отбасы банкінің» ірі қалалардан кетуі және жеңілдетілген жаңа ипотекалардың жоқтығы аясында базалық мөлшерлеменің мәні нарыққа бұрынғыдан да әсер ете түспек. Сонымен бірге биыл базалық мөлшерлемеге тәуелді банктердегі нарықтық ипотека үлесінің 25 пайызға дейін өсіп кеткенін ескерген абзал және бұл үрдіс жалғасатын секілді», дейді сарапшы.

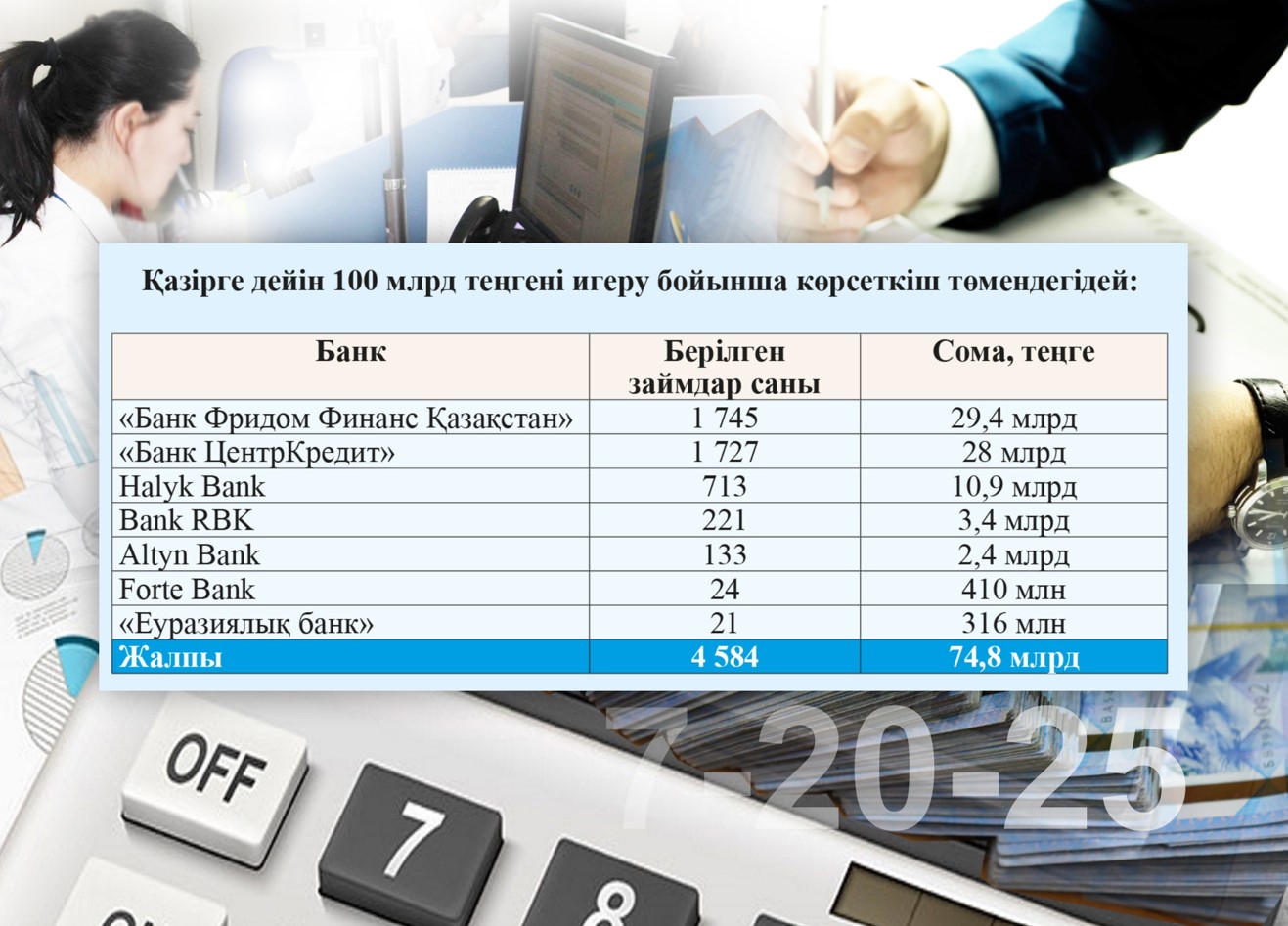

Сарапшылар жеңілдетілген ипотекалық бағдарламаларды нарықтан біржола алып тастау керек, ол экономикаға зиян келтіреді дегенді жиі айтады. Осыны ескерген Ұлттық банк секілді ірі ойыншылар кезең-кезеңімен нарықтан кетіп те жатыр. Сарапшылардың ұсынар нұсқасы – мемлекет жеңілдетілген бағдарлама ойлап таба бермей, халықтың жеке табысын арттыруға күш салуға тиіс. Сонда халықтың қолы аузына жетіп, үйді өзі-ақ сатып алар еді. Әрине, бұл – дұрыс. Тіпті аса ізгі ниет һәм ұстаным деуге болады. Алайда ел халқының басым бөлігінің жеке табысына үй сатып аларлықтай шамасы жоқ екенін шамалаймыз. Ол үшін қандай да бір теорияны алға тартудың, әлдеқандай статистикаға сүйенудің де қажеті аз, сірә. Әзірге қалып тұрған тиімді бағдарлама – «7-20-25». Оның өзі шатқаяқтап тұр. Түнеу күні «БанкЦентрКредит» ипотекаға өтінім қалдыруды ұйымдастырды. Бұған біз де қатысып көрдік. Бірақ алғашқы секундта-ақ өтінім берілмеді. Жүйе ә дегенде істен шықты.

Бағдарламаға тапсырушылардың бірі Рысгүл Досжанованың айтуынша, «7-20-25» бағдарламасына төрт мәрте тапсырып, төртеуінде де тауы шағылған. Айка Айтаханова да баспаналы болмақ түгілі, тізімге іліне алмай жүрміз дейді.

«Дәл осы бағдарламада үш рет бақ сынап көрдік. Баспаналы болмақ түгілі, тізімге іліне алмадық. Бәріне сайт пен құрастырған IT маманы кінәлі сияқты. Қайда кетпей жатқан ақша? Сапалы сайт жасатуға болмас па еді? Таныстарым «өз күшіңмен өте алмайсың» деп еді. Рас екен! 500 мың теңгеге IT маманын жалдап қана баспаналы болуға болады екен. Мұны «естімедім» демеңіздер. Екінің бірі осы әңгімені айтып жүр. Бізде ақшасыз шешілетін не қалды? Қызметте отырған кісілер осы бағдарламамен пәтердің үстіне пәтер алып жатыр. Ал қарапайым тұрғындар әшейін армандап, үміттері үзіліп, үнсіз отыр», дейді ашынған тұрғын.

Соңғы кездері «7-20-25» бағдарламасымен үй алуға үміттілердің тізіміне кіру үшін банк қызметкерлері пара сұрайды екен деген ақпарат та тарады. Депутат Дәулет Мұқаев «7-20-25» бағдарламасы жемқорлықтың ортасына айналуда, бағдарлама арқылы үй алғысы келіп, пара берушілер көбейіп жатыр деп мәлімдеме жасады.

«Президентіміз «Отбасы банктің» қызметін қайта қарауды, облыс орталықтарына емес, аудандарға, моноқалаларға және ауылдарға басымдық беру керек деген еді. Өзгеріс қашан болады? Қашан халыққа тиімді, қолжетімді бағдарлама іске қосылады? Бүгін «7-20-25»-ке лимит ашылды. Бес минутта бітті де қалды. Оқырмандардан: «Бұл не деген сұмдық?» деген хаттар келіп жатыр. «Менен банк менеджері 1 млн 400 мың сұрады», «Менен 700 мың теңге сұрады» деген хаттар жіберуде», дейді депутат.

Қаржыгер Ғалым Құсайынов «7-20-25» жеңілдетілген ипотекалық бағдарламасының әу бастан ауқатты топқа арналғанын айтып, дәлел келтіреді.

«Баға өсімін ескерер болсақ, ипотеканың орташа мөлшері 15 млн теңге маңайында болады. 100 млрд теңгеге жылына 6 667 ипотека беріледі. Бізде жастардың жыл сайынғы өсімі 250 мың адамнан асады, яғни өсімнің 2,6 пайызы ипотекаға үміткер бола алады. Ипотека ұсынысы шектеулі болғандықтан, банктер клиенттерді өздері таңдай бастайды. Осылайша, ипотекаға тек табысы жоғары азаматтар ғана ілігеді. Сондықтан аз қамтылған азаматтарды жарылқаймыз деген ниет тасада қала бермек. Мұндай бағдарламаны жауып, басқа ұстанымдарға негізделген жаңасын әзірлеген жөн», дейді сарапшы.

Бұл ойын банкир осыдан біраз уақыт бұрын айтқан. Демек қазіргі туындап жатқан ахуалды дәл болжаған деуге толық негіз бар.